『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

個人型確定拠出年金(通称『iDeCo(イデコ)』)への加入者は、老後の資産形成への意識の高まりを背景に、年々増加しています。

しかし、いざ始めようと思っても、iDeCoの口座は1つしか開設できないため、どの金融機関で始めるのがよいのか悩んでいる方も多いでしょう。

そこでおすすめなのが、iDeCoの口座数第1位のSBI証券です。

本記事では、

「SBI証券のイデコってどうなの?」

「手数料はどれくらいかかるの?」

「どんな商品があるの? おすすめ銘柄は?」

といった疑問をお持ちの方に、実際にSBI証券のiDeCoで運用している筆者が、具体的に解説します。

最後まで読めば、SBI証券のiDeCoで老後資金づくりをスムーズに始められます。

\iDeCoの加入者数No.1/

〈目次〉

2. SBI証券のiDeCo(セレクトプラン)全38商品の一覧

4. SBI証券のiDeCo商品トータルリターンランキング【2025年】

Q5.「eMAXIS Slim 全世界株式(オール・カントリー)」は選べない?

Q7. 年末調整のときに「掛金を払った証明書」は発行される?

■おことわり

SBI証券のiDeCoのプランには「セレクトプラン」と「オリジナルプラン」があります。2023年4月までに商品数を35本以下にするように定められたことから、オリジナルプランは2021年1月で新規の受付を停止。これから始める場合は、セレクトプラン一択になります。

そのため、この記事では「セレクトプラン」について解説します。なお、オリジナルプランについては、『SBI証券のiDeCo「オリジナルプラン」はおすすめか?「セレクトプラン」に変更すべきかについても解説』で解説しています。

はじめに: iDeCo(イデコ)の概要と口座選びのポイント

iDeCo(個人型確定拠出年金)は、20歳~原則60歳まで(2022年5月からは一定の条件を満たせば65歳まで)、毎月決まった額(5,000円以上1,000円単位)を積み立てて運用し、その成果を60歳以降に受け取る「私的年金制度」です。

「拠出時」「運用中」「受給時」の3つの場面で税制優遇を受けることができ、老後資産を作る方法の一つとして、加入者が増えています。実際、iDeCoの実施機関である国民年金基金連合会の調べでは、加入者数は2026年4月末時点で395万人超となっています。

ただし、iDeCoは1人1口座しか持てず、変更するには手間と手数料がかかるため、最初の口座選びが重要です。

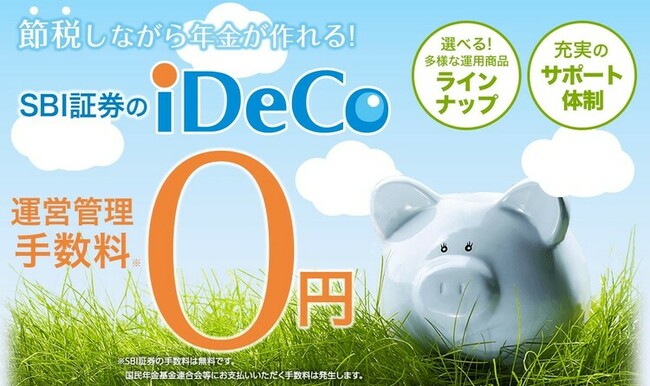

多くの証券会社や銀行がiDeCoのサービスを提供していますが、口座選びの前提となるのが、毎月の「運営管理手数料」が無料の金融機関を選ぶこと。

高いところでは毎月440円かかるため、1年で5,280円、30年で158,400円のコストの差になります。

1. SBI証券のiDeCoの特徴とおすすめポイント5選

まずは、SBI証券のiDeCoの基本情報を確認しましょう。

■「SBI証券のiDeCo(セレクトプラン)」概要

| iDeCoの口座数 | 112万超(2025年7月末時点) |

| 加入時手数料 | 2,829円(税込)※共通 |

| 口座管理手数料 | ・171円(掛金を拠出する場合) ・66円(掛金を拠出しない場合) |

| 運営管理手数料 | 無料 |

| 移換時手数料 | 4,400円 |

| 給付時手数料 | 440円(振込の都度) |

| 取扱銘柄数 | 38本(2026年6月3日時点) |

| インデックスファンド | 17本 |

| アクティブファンド | 12本 |

| バランス型 | 4本 |

| ターゲットイヤー型 | 4本 |

| 元本確保型 | 1本 |

|

主なおすすめ銘柄 |

・「SBI・全世界株式インデックス・ファンド」 ・「eMAXIS Slim 全世界株式(除く日本)」 ・「eMAXIS Slim 米国株式(S&P500)」 ・「eMAXIS Slim 先進国株式インデックス(除く日本)」 ・「ニッセイ外国株式インデックスファンド」 ・「eMAXIS Slim バランス(8資産均等型)」 |

| 掛金の引落日 |

毎月26日(休日の場合は翌営業日) |

| iDeCoサポートデスク |

フリーダイヤル:0120-581-214 携帯からの場合:0570-065-214(有料) 平日・土日:8時~17時 ※土日は新規加入に関する内容のみ |

そして、SBI証券でiDeCoを始める主なおすすめポイントは、次の5つです。

■SBI証券でiDeCoを始めるメリット5選

それぞれ解説します。

メリット①: 運営管理手数料が無料

iDeCoは国の年金制度の一つなので、金融機関が自由に手数料を決めることはできません。

しかし、「運営管理手数料」は金融機関が独自に決めることができる数少ない手数料で、SBI証券の運営管理手数料は無料となっています。高いところでは毎月440円かかるので、20年や30年運用すると、大きなコスト差になります。

さらに、SBI証券の口座管理手数料(掛金を拠出する場合)は月171円で、これは主要ネット証券と同じ。SBI証券のiDeCoには、最低水準のコストでiDeCoを始める環境が整っています。

メリット②: 商品ラインナップが充実…人気の「eMAXIS Slimシリーズ」も選べる

SBI証券のiDeCoでは、38本の商品のなかから選ぶことができます(一覧は2章で紹介)。

資産形成の鉄則は徹底的なコスト削減だといわれているなか、SBI証券のiDeCoでは、信託報酬が低いインデックスファンドを17本も取り扱っています。

・信託報酬…投資信託の運用や管理にかかる手数料のこと。運用金額に対してかかるため、期間が長くなるにつれて支払う額も増える。

・インデックスファンド…日経平均株価などの「指数」に連動するように設計された投資信託のこと。

また、SBI証券のiDeCoの商品ラインナップには、業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim(イーマクシス スリム)」シリーズが、8本用意されています。

そのため、銘柄選びで迷ったら、このeMAXISシリーズを選んでおけば、コスト面での不安は解消されます。

今では、マネックス証券や松井証券のiDeCoでもeMAXIS Slimシリーズを選べるようになりましたが、iDeCoが始まった当初は、SBI証券でしか取り扱いがありませんでした。

早い段階から人気ファンドを取り扱ってきたこともあり、SBI証券のiDeCoの加入者は業界トップとなっています。

メリット③:「e-iDeCo」で各種変更手続きがオンライン上で可能に

SBI証券では、2025年10月20日から、iDeCo加入後の各種変更手続きをオンライン上で行える「e-iDeCo(イーイデコ)」を利用できるようになりました。

SBI証券に限らず、これまでのiDeCoでは、加入後の氏名・住所や掛金額などを変更する際、書面でのやり取りが必要となり、手間がかかっていました。

しかし、SBI証券が業界で初めて「e-iDeCo(iDeCo各種手続きオンライン申請)」を導入したことで、マイナンバーカードがあれば、各種変更手続きをオンライン上で行えるようになりました。

メリット④:「DC Doctor」で運用商品選びをサポート

SBI証券では、5つの質問に答えるだけでリスク許容度を9段階で判定し、iDeCoの運用に適した銘柄を提案してくれる「DC Doctor」というサービスを利用できます。

SBI証券のiDeCo口座を持っていなくても「トライアル版」は利用できますが、iDeCo口座を開設すると「フル機能版」が使えるようになり、運用状況の確認など、より多くの機能を利用できるようになります。

メリット⑤:土日も問い合わせ可能

SBI証券にはiDeCo専用のサポートデスクがあり、土日も新規加入に関する問い合わせに応じています。

そのため、平日は仕事で忙しい会社員や自営業の方でも、SBI証券なら土日にじっくり専門スタッフに相談できます。

証券会社のなかには、「AIチャット」で24時間問い合わせに応じていることをセールスポイントにしているところもありますが、筆者の使用感としては、あまり精度が高くありません。

老後のお金に関わる大切な内容なので、電話で納得がいくまで質問し、疑問を解消してからiDeCoに加入しても遅くはありません。

\iDeCoの口座開設数は112万を突破(2025年7月末時点)/

■SBI証券 iDeCoサポートデスク

- フリーダイヤル:0120-581-214

- 携帯からの場合:0570-065-214(有料)

- 受付時間:8時~17時(平日・土日)

※土日は、新規加入に関する問い合わせのみ

2. SBI証券のiDeCo(セレクトプラン)全38商品の一覧

この章では、SBI証券のiDeCoセレクトプランで積立設定できる全38商品を紹介します。

カテゴリーごとに分類して信託報酬(年率)が低い順に並べているため、迷ったら一番上の銘柄を選んでおけば、コスト面で不利になることはありません(インデックスファンドには「〇(マル)」を付けています)。

また、ファンド名をクリックすると、その投資信託の最新の価格やチャートが見られるので、気になる銘柄はチェックしてみてください。

■お知らせ

2025年12月26日、SBI証券はiDeCoの運用商品の入れ替えを発表。以下のリストで「除外予定」と記載のある銘柄は、今後選べなくなります。そして、2026年10月を目途に対象商品を除外し、新たな銘柄が追加される予定です。

詳細は、SBI証券の公式サイト『SBI証券iDeCoセレクトプラン運用商品見直しのお知らせ』をご覧ください。

■SBI証券のiDeCo(セレクトプラン)商品一覧

| 資産クラス | インデックス ファンド |

ファンド名 | 信託報酬 (税込)/年 |

|---|---|---|---|

| 国内株式 | 〇 | 0.143% | |

| 〇 | 0.143% | ||

|

除外予定 |

0.836% | ||

| 0.935% | |||

| 0.99% | |||

| 1.65% | |||

| 国内債券 | 〇 | 0.132% | |

| 国内REIT | 〇 | 0.275% | |

| 全世界株式 | 〇 |

※ eMAXIS Slim 全世界株式(オール・カントリー)の取り扱いはなし |

0.05775% |

| 〇 | 0.10219% | ||

| 〇 |

除外予定 |

0.245% | |

|

除外予定 |

1.1% | ||

| 1.34% | |||

| 1.98% | |||

| 米国株式 | 〇 |

0.0814% |

|

| 〇 |

除外予定 |

0.2475% | |

| 0.99% | |||

| 先進国株式 | 〇 |

0.09889% |

|

| 〇 |

0.09889% |

||

| 〇 |

0.176% |

||

|

1.463% |

|||

| 新興国株式 | 〇 |

0.1518% |

|

|

2.124% |

|||

| 海外債券 | 〇 |

0.154% |

|

| 〇 |

0.176% |

||

| 〇 |

0.242% |

||

|

0.8294% |

|||

| 海外REIT | 〇 |

0.297% |

|

| コモディティ |

0.99% |

||

| バランス型 |

0.143% |

||

|

0.1749% |

|||

|

0.2525% |

|||

|

0.58% |

|||

| ターゲット イヤー型 |

0.6297% | ||

| 0.6373% | |||

| 0.64629% | |||

| 0.6437% | |||

| 元本確保型 | - |

除外予定 |

ー |

除外予定と追加予定の商品のリストは、以下をご覧ください。

「除外予定商品一覧」

「追加候補運用商品」(2026年6月1日時点)

除外候補の商品で運用している方には、2026年6月にSBI証券から今後の対応について連絡があります。

実際に除外が決まった場合、その銘柄での新規の買付はできなくなりますが、保有分が強制的に売却されるわけではありません。また、除外後も、iDeCo口座で引き続き保有し、運用を続けることは可能です。

\申込フォームがリニューアル/

■補足

「ターゲットイヤー型」は、複数の商品が用意されていてもiDeCoの取扱商品数のカウントでは1本とみなされます。そのため、SBI証券のiDeCo商品は表面上は38本ですが、実質的には35本となります。

ちなみに、ターゲットイヤー型とは、退職年をゴールに設定し、最初は株式を中心とする積極的な運用を行い、年を経るごとに少しずつ債券の割合を増やしてリスクを下げていくファンドのことです。

3. SBI証券のiDeCoおすすめ銘柄と資産配分(ポートフォリオ)

SBI証券のiDeCoでは、38本の商品のなかから1本もしくは複数本を選び、掛金の割合を決めることになります。

ここでは、おすすめ銘柄や配分(ポートフォリオ)を、あなたが目指す運用スタイルごとに紹介します。

iDeCoの商品選びのポイント解説

iDeCoや新NISA(つみたて投資枠)のように、数十年にわたって毎月コツコツ積立買付する方法の場合は、コストを最小にして、長期でみると右肩上がりになる確率が高い商品に投資することが重要です。

そして、信託報酬が低い「インデックスファンド」を選ぶことが鉄則とされています。

ただし、インデックスファンドなら何でもOKということではありません。世界経済は今後も成長し続けるという予想のもと、「全世界株式」や「先進国株式」、「全世界株式」や「先進国株式」の構成銘柄の60~70%を占める「米国株式」を選ぶことがセオリーとされています。

それに加えて、投資家から資金が集まらず運用が途中でストップしないように、投資信託の人気のバロメーターともいえる純資産総額(株式でいう時価総額)が100億円以上のファンドを選んでおけば、銘柄選びで大きな失敗をするリスクは少なくなります。

なお、「シャープレシオ(リスクに対してどれだけ効率よく利益を得たかを測る指標)」や「トラッキングエラー(ベンチマークとする指数との値動きのズレの大きさ)」については、初心者のうちは、コストほど重視する必要はありません。

なお、純資産やトータルリターンの数字は、ウェルスアドバイザー株式会社の2026年6月4日時点のデータです。

3.1. 積極的に値上がり益を狙いたい方

まだ20代や30代で若く、積極的に値上がり益(キャピタルゲイン)を狙いたい場合は、株式に100%投資する「全世界株式」「米国株式」「先進国株式」のなかからどれか1本を選ぶことで、利益を最大化できる確率が高まります。

世界経済は米国を中心に今後も成長が続くとみられているため、全世界に満遍なく投資をすることで、その恩恵が受けられる「全世界株式」に投資することは、理にかなっているといえます。

しかも、「全世界株式」や「先進国株式」は約60~70%を米国に投資しているため、米国株式型(S&P500指数)に絞って投資する方法も有効だと考えられています。

「1本の投資信託に掛金を集中させるのは怖い」

「もっと分散投資をしてリスクを軽減したほうがいいのでは?」

と思う方もいるかもしれませんが、投資信託自体がすでに何百や何千社という企業に分散投資をしているため、1社が倒産したとしても、全体のパフォーマンスに与える影響は軽微です。

実際に筆者は、SBI証券のiDeCoでは、1銘柄しか選んでいません。

筆者のiDeCo資産状況

以上を踏まえたうえで、SBI証券のiDeCoでおすすめの銘柄をまず5本紹介します。

①「eMAXIS Slim 全世界株式(除く日本)」

| ファンド名 | eMAXIS Slim 全世界株式(除く日本) |

| 資産クラス | 全世界株式 |

| 連動する指数 | MSCIオール・カントリー・ワールド・インデックス(除く日本) |

| 基準価額 | 38,361円 |

| 純資産額 |

1兆1,835.43億円 |

| 信託報酬(税込) | 0.05775% |

| トータルリターン | +43.59%(1年)、+27.42%(3年)、+20.23%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 | 業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 『eMAXIS Slim全世界株式(オール・カントリー)』から日本を除く先進国と新興国の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がカナダ。 すでに日本の個別株式を保有しており、日本株の資産構成比を高めたくない人におすすめ。 「個人投資家が選ぶ! Fund of the Year 2025」のインデックス部門では、第4位にランクイン。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

②「SBI・全世界株式インデックス・ファンド 」

| ファンド名 | SBI・全世界株式インデックス・ファンド |

| 資産クラス | 全世界株式 |

| 連動する指数 | FTSEグローバル・オールキャップ・インデックス |

| 基準価額 |

35,370円 |

| 純資産額 | 4,221.86億円 |

| 信託報酬(税込) | 0.1102% |

| トータルリターン | +44.13%(1年)、+26.91%(3年)、+19.41%(5年) |

| 運用会社 | SBIアセットマネジメント |

| ファンドの特色 |

愛称は『雪だるま(全世界株式)』。3つのETF「バンガード・トータル・ストック・マーケットETF」(VT)、 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

③「eMAXIS Slim 米国株式(S&P500)」

| ファンド名 | eMAXIS Slim 米国株式(S&P500) |

| 資産クラス | 米国株式 |

| 連動する指数 | S&P500指数 |

| 基準価額 |

44,376円 |

| 純資産額 |

12兆1,120.91億円 |

| 信託報酬(税込) |

0.0814% |

| トータルリターン | +43.15%(1年)、+28.47%(3年)、+22.61%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 |

業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

④「eMAXIS Slim 先進国株式インデックス(除く日本)」

| ファンド名 | eMAXIS Slim 先進国株式インデックス(除く日本) |

| 資産クラス | 先進国株式 |

| 連動する指数 | MSCIコクサイ・インデックス |

| 基準価額 |

44,960円 |

| 純資産額 |

1兆3,256.87億円 |

| 信託報酬(税込) | 0.09889% |

| トータルリターン | +40.72%(1年)、+27.08%(3年)、+20.88%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 | 業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。 日本を除く世界の主要先進国(22ヵ国・地域)の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がカナダ。 「個人投資家が選ぶ! Fund of the Year 2025」では、インデックス部門で第7位にランクイン。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

⑤「ニッセイ外国株式インデックスファンド」

| ファンド名 | ニッセイ外国株式インデックスファンド |

| 資産クラス | 先進国株式 |

| 連動する指数 | MSCIコクサイ・インデックス |

| 基準価額 | 59,376円 |

| 純資産額 | 1兆0,995.25億円 |

| 信託報酬(税込) | 0.09889% |

| トータルリターン | +40.71%(1年)、+27.06%(3年)、+20.83%(5年)、+17.55%(10年) |

| 運用会社 | ニッセイアセットマネジメント |

| ファンドの特色 | 2013年12月10日に設定され、同タイプのファンドとしては長い運用実績をもつ。 日本を除く世界の主要先進国の株式に投資できる。 投資先の割合は、1位がアメリカ、2位がイギリス、3位がカナダ。 「個人投資家が選ぶ! Fund of the Year 2025」のインデックス部門では、第3位にランクイン。 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

3.2. 安定した値動きで着実に資産を増やしたい方

次は、分散投資の王道ともいえる「資産分散」をして着実に老後資金を増やしたい方のための方法です。

「株式型に掛金の100%を投資するのは、暴落したときに怖い」

「積極的に利益を狙うより、値動きが安定しているほうがいい」

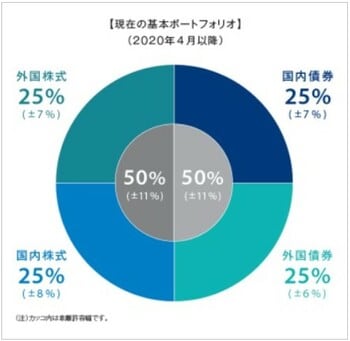

という場合は、年金の資産配分(ポートフォリオ)を参考にするのも一案です。株式とは反対の値動きをするとされている「債券」を組み入れることで、株価が暴落したときのリスクを軽減します。

日本の国民年金と厚生年金の積立金の管理・運用を行っている、「年金積立金管理運用独立行政法人(GPIF)」の資産構成(ポートフォリオ)を見てみましょう。

このポートフォリオをSBI証券のiDeCoで再現する場合、次の4つの銘柄の組み合わせが候補になります。

■SBI証券でGPIFに近い資産構成を作る組み合わせ

株式100%ほど高い利益は期待できませんが、株式市場が暴落したときは債券がブレーキ役になるため、「利益はそこそこでいいから、株価のニュースに一喜一憂せずに着実に資産を増やしたい」という人にはおすすめです。

3.3. 一本のファンドで手間なく分散投資をしたい方

年金の資産配分を参考にして4銘柄に25%ずつ投資する方法も有効ですが、投資信託の価額が上がったり下がったりするうちに、積み立てた資産の配分比率のバランスが崩れていきます。

値上がりした商品の掛金の配分比率を下げ、値下がりした商品の比率を上げて、資産構成比率が25%ずつに戻るように調整(=「リバランス」)するのがセオリーですが、手動で定期的に実行するのは手間がかかります。

そこでおすすめなのが、1本で株式や債券、REIT(不動産投資信託)などの複数の資産に投資できる「バランス型ファンド」です。面倒なリバランスを自動的に実行してくれるため、投資未経験者でも安心です。

なかでも人気が高いのが、次の「eMAXIS Slim バランス(8資産均等型)」です。

・「eMAXIS Slim バランス(8資産均等型)」

| ファンド名 | eMAXIS Slim バランス(8資産均等型) |

| 資産クラス | バランス型 |

| 連動する指数 | バランス型なのでなし(合成指数) |

| 基準価額 | 21,318円 |

| 純資産額 |

5,174.61億円 |

| 信託報酬(税込) | 0.143% |

| トータルリターン | +26.18%(1年)、+14.91%(3年)、+10.24%(5年) |

| 運用会社 | 三菱UFJアセットマネジメント(旧三菱UFJ国際投信) |

| ファンドの特色 |

業界最低水準の運用コストを将来にわたって目指し続けることで人気の「eMAXIS Slim」シリーズ。8つの資産 |

※表のなかのファンド名をクリックすると、最新の価格やチャートが見れます。

バランス型も株式型ほど高い利益は期待できませんが、値動きが緩やかになるので、手間をかけずに着実に資産を増やしたい人には特におすすめです。

\SBIグループ全体の口座数は1,600万を突破/

4. SBI証券のiDeCo商品トータルリターンランキング【2025年】

ここまで、SBI証券のiDeCoのおすすめ銘柄や組み合わせを紹介しましたが、なかには運用リターンを最大化したいと考える方もいるはずです。

そこで本章では、SBI証券のiDeCoセレクトプランにおいて、SBI証券が公表している昨年1年間(2025年1月1日~12月31日)に運用された、元本変動型の投資信託37本のトータルリターンのランキングを紹介します(3年間のトータルリターンも併記します)。

先に結論を言うと、2025年は後半にかけて金(ゴールド)の価格が大きく上昇し、「三菱UFJ純金ファンド」が1年間のトータルリターンでトップとなりました。

■SBI証券のiDeCo商品トータルリターンランキング【2025年】

| 順位 | ファンド名 | トータルリターン | |

| 1年 | 3年 | ||

| 1 |

三菱UFJ純金ファンド (愛称:ファインゴールド) |

64.64% |

39.94% |

| 2 |

eMAXIS Slim 新興国株式インデックス |

31.03% |

22.63% |

| 3 |

ニッセイ日経平均インデックスファンド |

28.43% |

26.71% |

| 4 |

ニッセイJリートインデックスファンド |

27.36% | 6.61% |

| 5 |

eMAXIS Slim 国内株式(TOPIX) |

25.28% | 24.52% |

| 6 |

除外予定 |

24.57% | 11.49% |

| 7 |

除外予定 |

23.79% | 10.88% |

| 8 |

SBI・全世界株式インデックス・ファンド |

20.69% | 26.76% |

| 9 |

eMAXIS Slim 全世界株式(除く日本) |

20.31% | 27.87% |

| 10 |

除外予定 |

19.60% | 17.63% |

| 11 |

eMAXIS Slim 先進国株式インデックス(除く日本) |

19.00% | 28.52% |

| 12 |

ニッセイ外国株式インデックスファンド |

18.97% | 28.48% |

| 13 |

除外予定 |

18.94% | 21.49% |

| 14 |

SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> |

18.31% | 14.11% |

| 15 |

除外予定 |

17.39% | 18.37% |

| 16 |

ラッセル・インベストメント外国株式ファンド(DC向け) |

16.95% | 25.59% |

| 17 |

iFree 新興国債券インデックス |

16.54% | 15.47% |

| 18 |

eMAXIS Slim バランス(8資産均等型) |

15.91% | 14.98% |

| 19 |

eMAXIS Slim 米国株式(S&P500) |

15.66% | 29.90% |

| 20 |

セレブライフ・ストーリー2055 |

15.44% | 13.73% |

| 21 |

セゾン資産形成の達人ファンド |

14.25% | 19.89% |

| 22 |

除外予定 |

13.91% | 19.71% |

| 23 |

除外予定 |

13.66% | 15.58% |

| 24 |

セゾン・グローバルバランスファンド |

13.15% | 17.83% |

| 25 |

除外予定 |

12.95% | 21.56% |

| 26 |

SBI-PIMCO 世界債券アクティブファンド(DC) |

12.37% | 13.52% |

| 27 |

セレブライフ・ストーリー2045 |

12.13% | 10.55% |

| 28 |

iFree 年金バランス |

11.63% | 15.03% |

| 29 |

SBIグローバル・バランス・ファンド |

9.30% | 9.87% |

| 30 |

除外予定 |

8.74% | 22.66% |

| 31 |

eMAXIS Slim 先進国債券インデックス(除く日本) |

8.26% | 10.53% |

| 32 |

セレブライフ・ストーリー2035 |

7.26% | 6.51% |

| 33 |

三井住友・DC外国リートインデックスファンド |

5.59% | 13.62% |

| 34 |

セレブライフ・ストーリー2025 |

4.62% | 4.31% |

| 35 |

農林中金<パートナーズ>長期厳選投資 おおぶね |

3.33% | 16.24% |

| 36 |

インデックスファンド海外債券ヘッジあり(DC専用) |

0.71% | -1.17% |

| 37 |

除外予定 |

-6.15% | -2.96% |

※ 集計期間:2025年1月1日~2025年12月31日

※「あおぞらDC定期(1年)」は元本確保型のため、ランキングからは除外

その年に上昇する商品を予想し、毎年事前に運用する銘柄を入れ替えるのは、プロでも難しいです。

また、2025年の運用成績が良好でも、2026年も好調とは限りません。そのため、上記のランキングはあくまでも参考程度にご覧ください。

\国内株式個人取引シェアNo.1/

5. SBI証券でiDeCoを始める3つの方法(加入までの流れ)

ここでは、SBI証券でiDeCoを始める方法を、下記のパターン別に3つ紹介します。

あなたが該当するケースを選び、流れを参考にしてください。

5.1. 新規でSBI証券の口座を開設して始める方法

新規でSBI証券の口座を開設し、iDeCoを始める流れは下記のとおりです。

順番に説明します。

STEP1:SBI証券のサイトから資料請求する(WEB申し込み)

株式取引等を行う総合口座をまだ開設しておらず、他社でiDeCoを利用していない方は、SBI証券のサイトから加入者情報を入力し、資料請求をするところから始めましょう。

■補足

2021年からは、必要書類をWEBアップロードする方法も利用可能になっています。毎月20日までに申し込めば、最短で翌月の26日が初回の引き落としとなるため、書面で申し込む場合と比べて、開始までのスピードが早くなります。

PCやスマホの操作に慣れている方は、WEBの申込ページから加入手続きを行いましょう。

STEP2:申込書類を返送して審査を受ける

書類が届いたら、記入して返送しましょう。

なお、iDeCoに加入するには、実施機関である「国民年金基金連合会」の審査が必要で、口座開設まで1~2ヵ月程度かかります。

「来月からiDeCoを始めたい」と思っても、すぐに始められるわけではないため、余裕を持って早めに手続きをすることをおすすめします。

STEP3:ID・パスワードを受領する

ログイン情報が発送されるスケジュールは、申込書類がSBI証券に到着する日にちによって次のように異なります。

- 毎月1~5日までに到着:翌月中旬に発送

- 毎月6日~月末までに到着:翌々月中旬に発送

「5日」までに書類が到着するかどうかで、開始時期が1ヵ月変わってきます。iDeCoを少しでも早く始めたい場合は、必要書類を速やかに返送しましょう。

STEP4:ログイン&初期設定をしたら運用開始

IDとパスワードが届いたら、管理画面にログインし、掛金の配分設定を行います。

なお、初回の引き落とし日は、SBI証券が申込書類を受け付けたタイミングによって、次のように異なります。

- 毎月1~5日までにSBI証券に到着:翌月26日に初回引き落とし

- 毎月6日~月末までにSBI証券に到着:翌々月26日に初回引き落とし

ID・パスワードの発行と同様、「5日」までにSBI証券に書類が到着すると、早く運用を始められます。月末もしくは月初には、必要書類を返送することをおすすめします。

5.2. SBI証券の総合口座を開設している方がiDeCoを始める方法

すでにSBI証券の総合口座を持っている方は、ログイン後、画面上部のメニューから「iDeCo 確定拠出年金」を選択し、「お申込み(無料)」から資料請求を行うところから始めてください。

5.3. 他社から移換してSBI証券でiDeCoを始める方法

他社のiDeCo口座をSBI証券に変更して始める場合も、SBI証券のサイトから資料請求するところから始めます。

ただし、移換が完了してSBI証券で初回の掛金の引き落としが行われるまでには、2~3ヵ月ほどかかります。

また、移換前のiDeCo口座で保有していた商品は売却して現金化する必要があるうえ、変更手続き中は掛金の拠出もできず、iDeCoの運用はいったんリセットされる形になります。

そのため、本当にiDeCo口座を変更すべきかどうかは、慎重に判断することをおすすめします。

\iDeCoの加入者数No.1/

6. よくある質問【FAQ】

最後に、SBI証券のiDeCoに関するよくある質問に10個回答します。本文と重複する内容もありますが、復習のためにお役立てください。

Q1. SBI証券のiDeCoでは、毎月の掛金をクレジットカードで決済できますか?

いいえ、できません。SBI証券に限らず、iDeCoの掛金は口座振替のみとなっており、クレジットカードでの決済には対応していません。

なお、SBI証券の新NISAや課税口座(総合口座・一般口座)では、三井住友カードなどを利用して投資信託の積立額を決済できる「クレカ積立」に対応しています。

Q2. SBI証券でiDeCoを始める際、おすすめの引き落とし口座はどこですか?

iDeCoの掛金を引き落とすときにかかる手数料は無料なので、SBI証券で口座振替が可能な金融機関であれば、どこを設定しても基本的には差はありません。

ただし、SBI証券の総合口座で株式取引等を行うことを考えて、銀行口座の残高を証券口座の買付余力に自動反映できる口座連携サービスを利用できる、SBI新生銀行または住信SBIネット銀行を設定しておくことをおすすめします。

Q3. SBI証券に「iDeCo専用アプリ」はありますか?

iDeCo専用アプリはありませんが、2019年5月にiDeCoの管理画面がスマホ対応となりました。

これにより、外出先でも資産残高や損益状況を確認できるようになり、利便性が向上しています。

Q4. SBI証券の総合口座からiDeCoの残高は確認できますか?

はい、確認できます。

SBI証券の総合口座とiDeCo口座の両方を持っている場合、「iDeCoアカウント関連サービス」を設定することで、ログイン後に「口座管理」>「資産残高・推移(My資産)」の順に進むと、iDeCoの残高を確認できます。

Q5. SBI証券のiDeCoでは「eMAXIS Slim 全世界株式(オール・カントリー)」は選べないのですか?

SBI証券のiDeCo(セレクトプラン)では、「eMAXIS Slim 全世界株式(オール・カントリー)」(通称:オルカン)は取り扱っていません。

ただし、オルカンから日本株を除いた「eMAXIS Slim 全世界株式(除く日本)」は取り扱っており、長期の運用成績に大きな差はありません。なお、信託報酬はいずれも年率0.05775%で同じです。

筆者もSBI証券のiDeCoで、「eMAXIS Slim 全世界株式(除く日本)」に毎月23,000円を拠出し、運用しています。

筆者のiDeCo資産状況

Q6. SBI証券のiDeCoには、「金(ゴールド)」に投資する商品もありますか?

SBI証券のiDeCo(セレクトプラン)で金(ゴールド)に投資する商品には、「三菱UFJ純金ファンド (愛称:ファインゴールド)」があります。

なお、「三菱UFJ純金ファンド (愛称:ファインゴールド)」の信託報酬は年率0.99%(税込)ですが、2026年10月を目途に、信託報酬が年率0.1838%(税込)の「iシェアーズ・ゴールド(為替ヘッジなし)」が追加される予定です。

Q7. SBI証券のiDeCoでは、年末調整のときに「掛金を払った証明書」は発行されますか?

SBI証券からは発行されず、iDeCoの実施機関である国民年金基金連合会より、「小規模企業共済等掛金払込証明書」が郵送で送付されます。

この証明書がないと、年末調整や確定申告の際に所得控除の手続きができないため、必ず保管しておきましょう。

Q8. SBI証券でiDeCoに関するキャンペーンは実施されていますか?

現在、SBI証券で実施しているiDeCoに関するキャンペーンはありません。始まり次第、本記事でも紹介します。

Q9. SBI証券のiDeCoの商品入れ替えまでのスケジュールを教えてください。

除外対象となっている運用商品を保有、または運用中の場合は、2026年6月ごろにSBI証券から今後の対応について連絡があります。その後、対象者の3分の2以上が同意すると、該当銘柄の除外が正式に決定されます。

そして、2026年10月ごろに除外と追加が実施され、除外された銘柄はiDeCo口座で新規の買付ができなくなります。

詳しくは、SBI証券の公式サイト『SBI証券iDeCoセレクトプラン運用商品見直しのお知らせ』をご確認ください。

Q10. SBI証券で運用していたiDeCoの商品が除外されたら、これまで運用していた分はどうなりますか?

除外が決まった場合、新規の買付はできなくなりますが、iDeCo口座で保有したまま運用を続けることは可能です。

保有分が強制的に売却されたり、これまで運用していた資産がなくなったりすることはないため、ご安心ください。

7. まとめ

この記事では、SBI証券のiDeCoについて解説しました。

SBI証券のiDeCoは、2026年1月5日に発表された最新の『オリコン顧客満足度調査』の「iDeCo 証券会社 総合ランキング」で第1位を獲得しており、多くの利用者から高い評価を得ています。

将来に向けた資産形成の第一歩として、SBI証券でiDeCoを始め、老後資金づくりに取り組みましょう。

\資産形成を始めるなら/

グループ全体の口座開設数が1,600万(2026年5月1日時点)を突破し、個人投資家に人気のSBI証券。SGO編集部では、SBI証券の社員に独占取材をして、同社の魅力をたっぷり伺いました。

2023年9月30日発注分から実施している「国内株式売買手数料の無料化」についても言及しているので、『【SBI証券社員インタビュー】「貯蓄から投資へ」の流れを受けて、オンライン総合証券が取り組んでいること』からぜひご覧ください。