大阪…2022年、2024年の大型供給により需給が緩和

2020年に続き2021年も需要は弱含みが続いた。コスト削減やリモートワーク導入を理由とする解約により空室が増加した。また、2021年の新築ビル5棟はいずれも空室を残して竣工した。一方、拡張移転や館内増床は前年に比べて増加した。

ただし、コスト意識の高い企業はいまだ多く、必要とされる面積も中小型が多い。このため、現状ではグレードAに比べ、グレードBが選好されやすい。

また、グレードAについては2022年から2024年にかけて大量の新規供給が予定されている。そのため、需要獲得のために賃料目線を引き下げるケースは、グレードBよりも、グレードAの方で多く見られている。

テナントの動きが停滞していたグレードAでも、2022年以降は集約や建て替えに伴う移転などでまとまった空室を消化するケースは徐々に増えてくるとみられる。

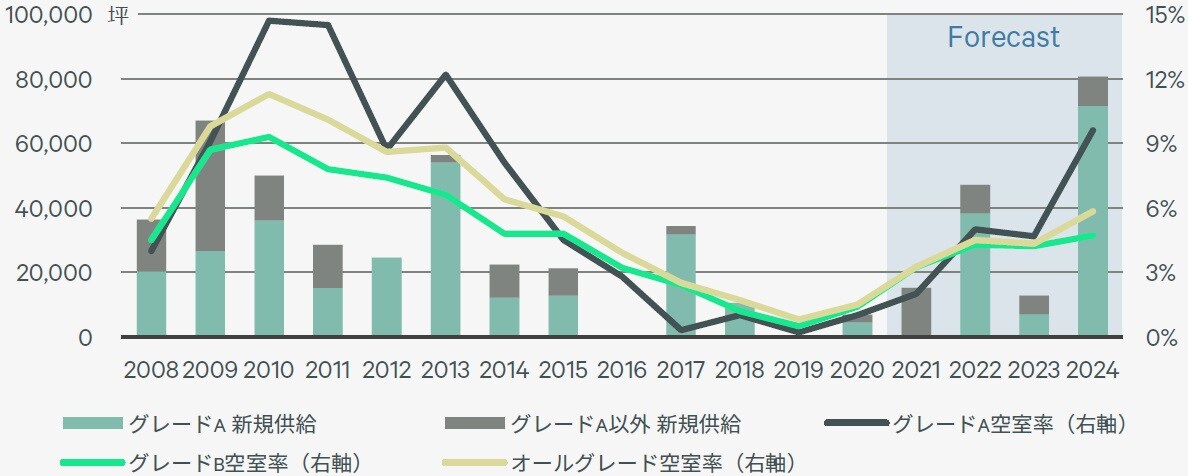

ただし、2022年から2024年にかけて、グレードAの新規供給は約12万坪が予定されている。これは、2021年Q3時点の同グレードの既存ストック33万坪の3割超に相当する規模である。

特に2024年は、過去最大の5棟7万坪の供給が控えており、複数のビルが空室を残して竣工することになるとみられる。このため、グレードAの空室率は2024年Q4時点で9.6%と、2021年Q3に比べて7.7ポイントの上昇を予想する。一方、グレードBの向こう3年間の新規供給は2.3万坪と、同グレードの既存ストック100万坪の2.3%にとどまる。

グレードAの供給を受けてグレードBでも二次空室の発生が想定されるが、需要の裾野が広い同グレードは、幅広い移転ニーズの受け皿ともなろう。

このため、グレードBの空室率の上昇ペースはグレードAに比べて緩やかになるとみられ、2024年Q4時点では4.7%(2021年Q3から2.0ポイントの上昇)を見込む(図表6)。

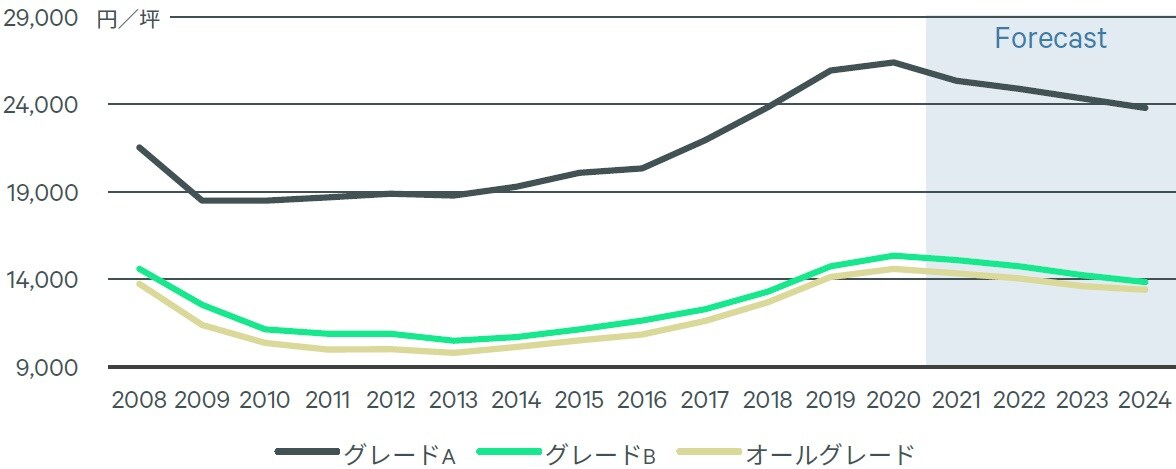

需給の緩和とともに賃料は今後も下落傾向が続くとみられる。2024年Q4時点におけるグレードAの想定成約賃料は2021年Q3比-6.8%の23,800円/坪を見込む。グレードAの調整はやや遅れてグレードBにも波及するであろう。

2024年Q4時点における想定成約賃料は同-8.6%の13,850円/坪と、グレードAに比べ調整が進むと予想する(図表7)。