東京オフィス市場見通し…コロナの影響はピークアウト

需要の増加ペースは従前に比べやや緩やかになると予想

経済の回復とともに、2022年のテナントの動きはさらに活発になるとみられる。CBREでは、GDPは2021年Q4以降、対前期比でプラス成長が続くと予想しており、これにやや遅行する形でオフィス需要も増えてくるとみられる。

足元では1,000坪クラスの床を求める動きも徐々に増えてきており、これまでやや動きの鈍かったグレードAをはじめとする大型区画の動きも活発になるであろう。

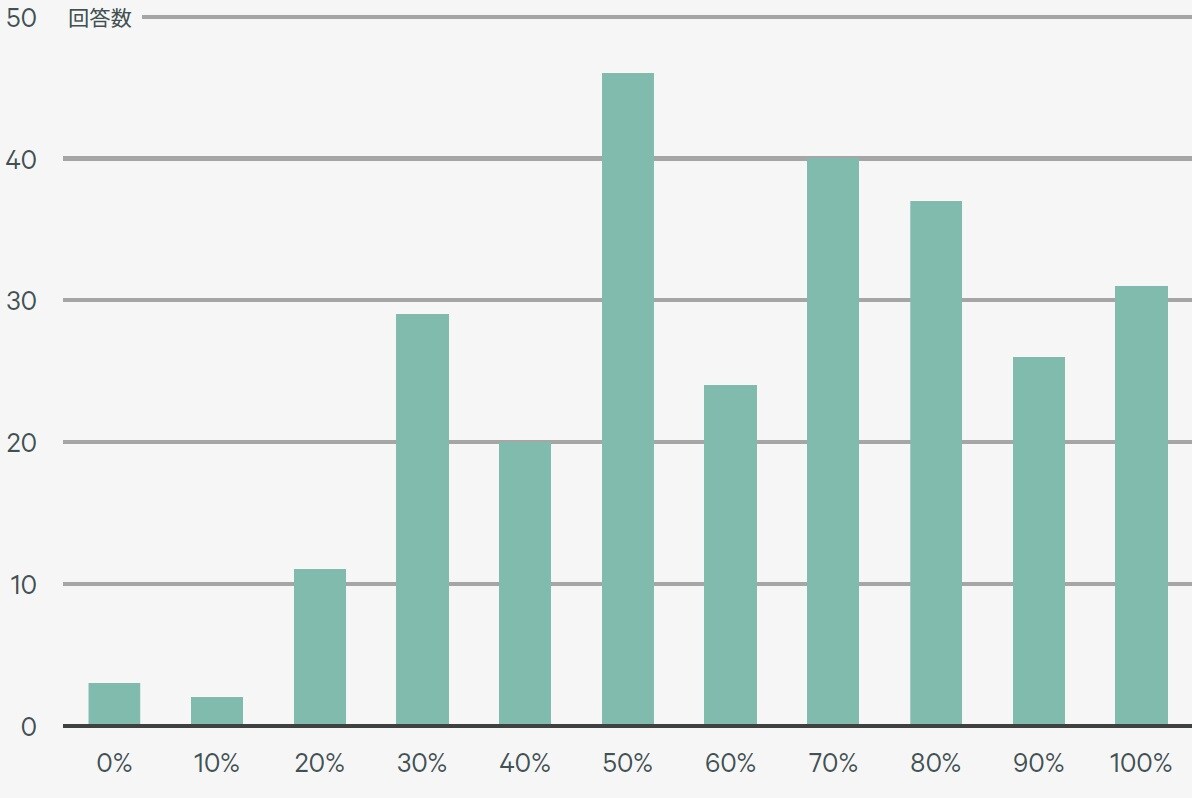

また、オフィスワークとリモートワークを併用したハイブリッドワークは今後さらに増えるとみられるものの、引き続き多くの企業はオフィスワークを中心に考えている(図表3)。

出所:CBRE,2021年Q3

働く場所の多様化が進むものの、大多数の従業員が通勤に便利な立地は引き続き重視されるだろう。

このため、交通結節点が集積する主要5区に立地するグレードAやグレードAマイナスは、集約や建て替えに伴う移転、グレードアップ移転などの受け皿として引き続き堅調に需要を集めるとみられる。

ただし、経済の回復に伴うオフィス需要の増加ペースは、従前に比べ、やや緩やかになると予想する。理由は大きく2つある。

1つ目は、未だ様子見姿勢のテナントが多いことである。足元では、需給の緩和とともに移転先の選択肢が増え、賃料の下落傾向が続いているため、テナントが移転を急ぐ状況にはない。

2つ目は、移転の決定に時間がかかるケースが増えているためである。オフィスワークとリモートワークの比率や出社率の想定、それに基づく適正なオフィス面積の算定など移転時の検討事項は増える傾向にある。このことが移転決定までの時間を長引かせる要因となっている。

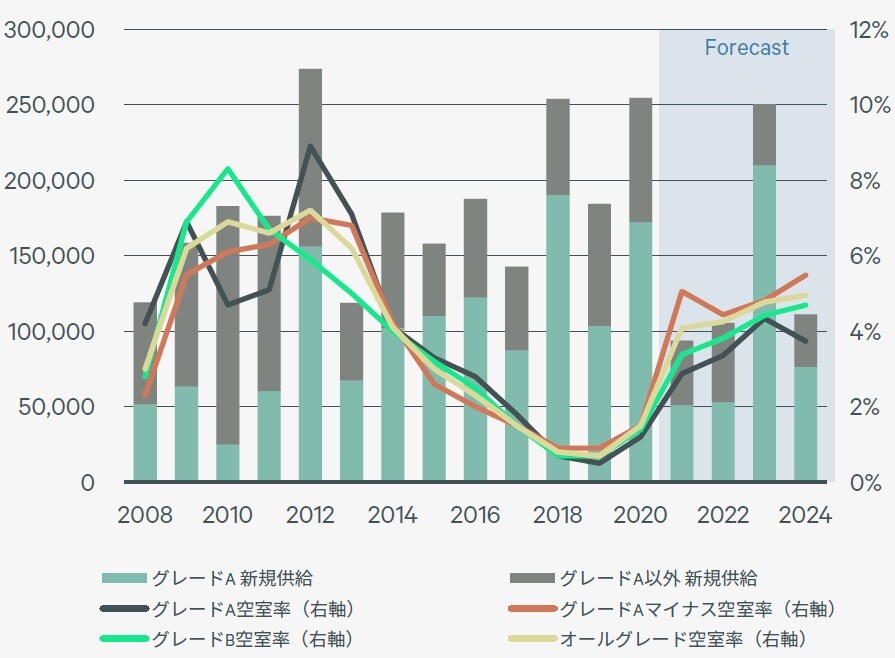

2023年は全てのグレードで空室率が上昇

今後、空室率は2024年まで上昇傾向が続くとみられるものの、上昇ペースは鈍化、または短期的に低下すると予想する(図表4)。

2022年、2024年の新規供給はともに11万坪と、過去10年の年間平均19万坪を下回る。このため2022年の空室率は、グレードAマイナスでは、好立地のビルを中心にまとまった移転の受け皿として空室が消化され、空室率はQ4に4.4%まで低下すると予想。他のグレードでは空室率は上昇するも、上昇ペースはいずれも鈍化する見通し。

しかし、2023年には25万坪の大量供給が控えており、このうち、グレードAは21万坪と過去最大となる。このため、複数のグレードAビルが空室を残して竣工するとみられ、同グレードの空室率は2023年Q4に4.3%まで上昇すると見込む。

翌年は供給が少ないため空室率は低下し、2024年Q4に3.7%と対2021年Q3比+1.3ポイントを予想する。グレードAマイナスは、2023年にグレードAの大量供給に際して、二次空室が発生するとみられる。このため、空室率は2024年Q4に5.5%(対2021年Q3比+0.9ポイント)と、3グレードの中で最も高い水準まで上昇すると予想。

グレードBでは、競争力のあるビルは、入居企業の規模など需要の裾野が広く、引き続き幅広い移転ニーズの受け皿として空室を消化するであろう。

ただし、立地に劣るビルを中心に、二次空室や集約などによる解約が発生するとみられる。同グレードの空室率は2024年にかけて徐々に上昇するとみられ、2024年Q4で4.7%(対2021年Q3比+1.7ポイント)と、3グレードの中で最も大きい上昇幅を見込む。

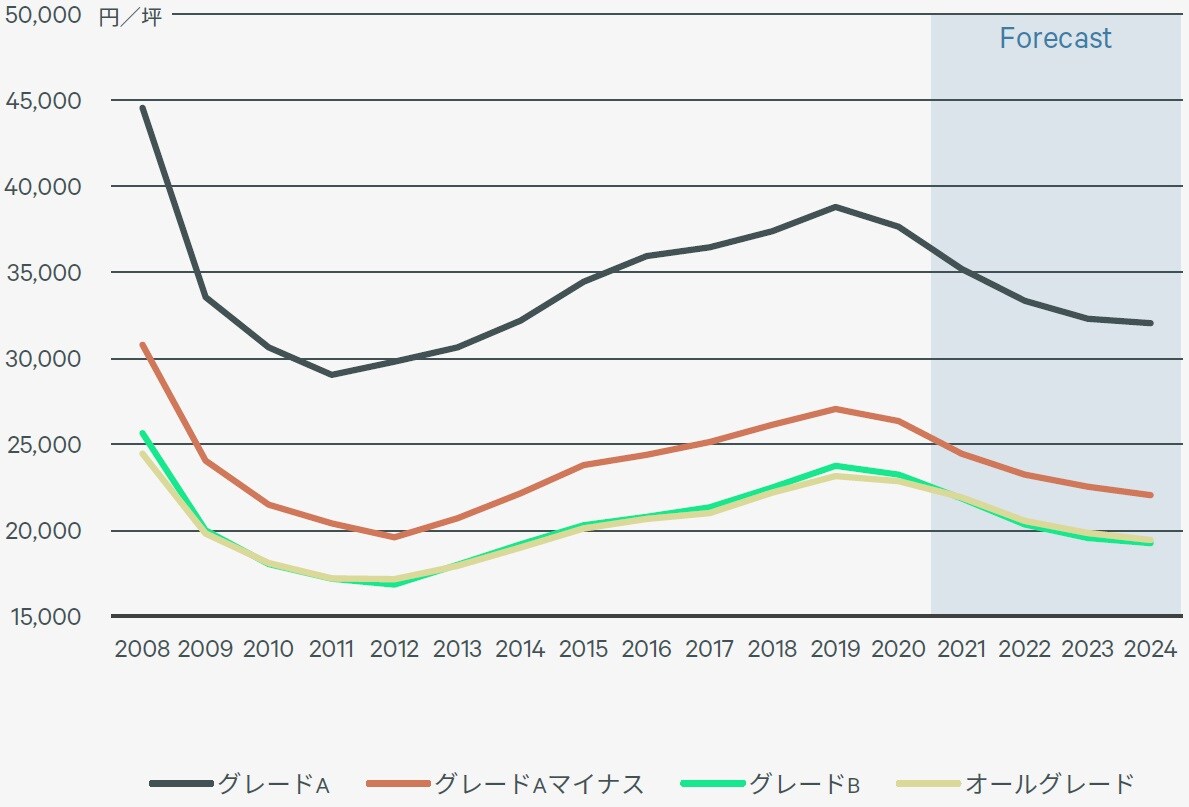

賃料の下落ペースは緩やかになる見通し

賃料については需給の緩和とともに2022年以降も下落傾向が続くとみられる(図表5)。ただし、空室率の上昇ペースの鈍化とともに、2024年にかけて賃料の下落ペースはいずれのグレードも緩やかになる見通し。

2024年Q4時点におけるグレードAの想定成約賃料は2021年Q3比-11.0%の32,050円/坪を見込む。グレードAマイナスは、空室を抱えるビルを中心に賃料目線を引き下げる動きが続くとみられ、同-11.8%の22,050円/坪を予想。

グレードBは2024年にかけて空室率の上昇幅が3グレードのうち最も大きいため、同-13.5%の19,250円/坪とやや調整が進むと予想する。

なお、2025年も賃料は下落傾向が続くと見込む。同年の新規供給が29万坪と過去2番目に多く、過去5年の年間平均供給量20万坪を大きく上回るためだ。

経済成長がコロナ禍前のペースに戻るとしても、空室が増加する可能性が高い。このため、空室率の更なる上昇と共に賃料は下落基調が続くと予想する。