【関連記事】海外投資家は日本をカモにしている…という「時代遅れ」な考え

東京オフィス市場…2021年の振り返り

2021年に入りテナントの動きは増加

2020年、コロナ禍の影響により活況であったオフィスマーケットは停滞。コスト削減やリモートワーク導入を理由とする解約により空室が増加した。

加えて、2020年の新規供給は例年より多い25万坪で、新築ビルへの移転による二次空室が数多く顕在化した。2021年Q3のオールグレード空室率は対前年同期比+2.7ポイントの3.6%と、2015年以来約6年振りに3%台にのせた。

一方、空室が増えたことにより、2021年に入ってから大型の集約・統合移転が増え始めた。また、中小・中堅のIT関連企業やメーカーなどを中心に、やや小ぶりながらも拡張移転や増床の動きも増え始めている。

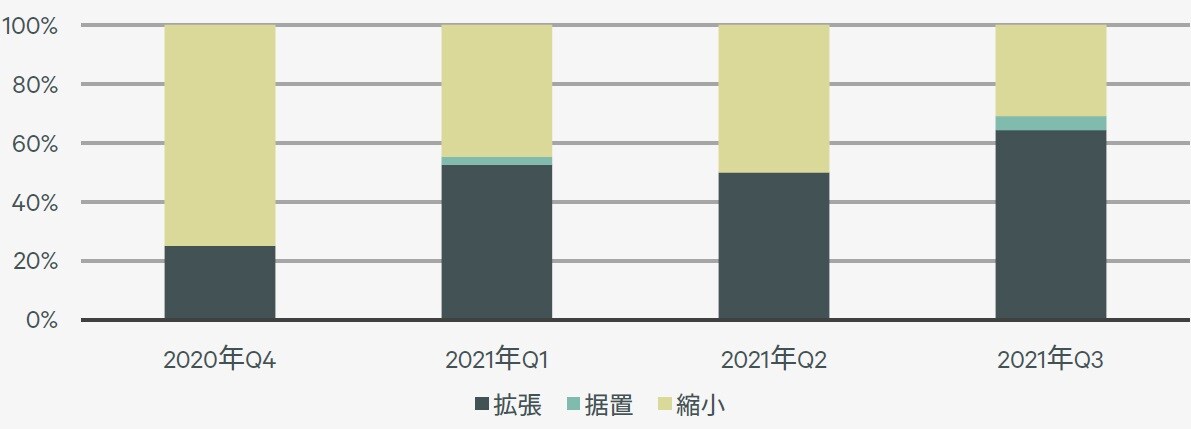

過去1年の主な移転事例における拡張、縮小の件数を見ると、2020年Q4時点では縮小の件数が拡張の3倍だったのに対し、2021年Q3では拡張が縮小の2倍と逆転した(図表1)。

とはいえ、拠点の集約や部分解約の動きも引き続き多く、結果として空室率は上昇傾向が続いている。

出所:公開情報ならびに各種報道資料を基にCBREにて作成、2021年Q3

募集空室率の上昇ペースは鈍化

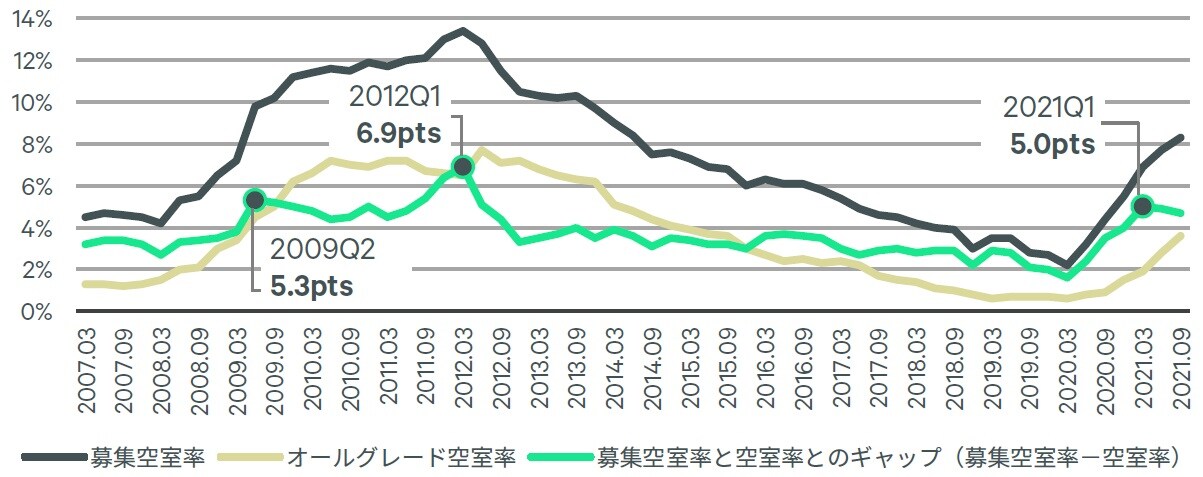

また、募集空室率※1は2021年Q1で対前期比+1.4ポイント、Q2で同+0.8ポイント、Q3で同+0.6ポイントと、2四半期連続で伸びが鈍化した(図表2)。

※1 募集空室率=即入居可能な空室に加え、1年以内に即入居可能となる空室予定区画、および、1年以内に竣工予定のビルにおける募集区画を足して算出した空室率

このことは、解約ペースが落ち着きつつあることを示している。募集空室率と空室率とのギャップは、需給の緩和期は拡大し、逼迫期は縮小する。

2021年Q1ではこのギャップは5.0ポイントまで拡大した。2007年以降、このギャップが大きく拡大した時期は以前にも2度ある。

1度目は、世界金融危機直後の2009年Q2で5.3ポイントまで拡大した。以降、解約ペースが落ち着いたことなどにより、このギャップは縮小に転じ、やや遅れて空室率の上昇ペースは鈍化した。

2度目は2003年に次ぐ大量供給があった2012年で、一時的に新築ビルの募集区画が増えたことにより、同年Q1に6.9ポイントまで拡大した。しかし、その後の景気回復によりこのギャップは縮小、空室率はやや遅れて低下に転じた。

そして足元の2021年Q3でもこのギャップは縮小傾向にある。このことは、今後の空室率の上昇ペースは鈍化、または短期的に低下する可能性を示唆している。