名古屋…需給の緩和により賃料調整が進む

2020年に引き続き、2021年前半はオフィス使用面積の見直しによる縮小移転や一部解約が散見された。テナントのコスト意識は引き続き高く、高額賃料帯のビルや大型ビルでは100坪以上の解約が増加した。

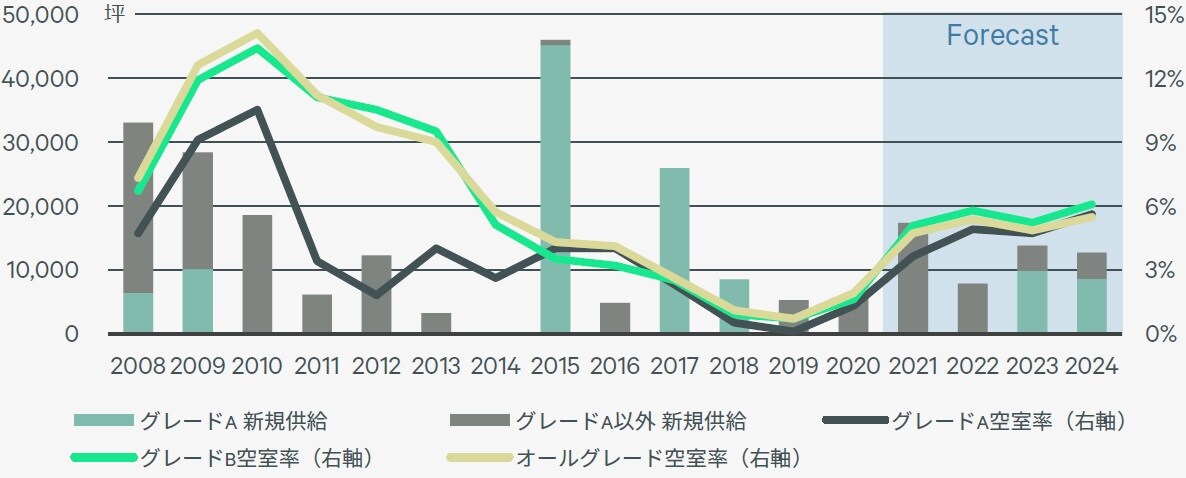

需要の中心は100坪未満の区画であり、まとまった面積に対するニーズは弱含んでいる。そのため、2021年Q3のオールグレード空室率は4年ぶりに3%台まで上昇した。

一方で、2021年後半は、2021年前半に比べ、拡張移転や立地改善、設備のグレードアップなどを目的とした移転がやや増えた。

空室の増加によりテナントの選択肢が増えたことに加え、貸主側が賃貸条件で柔軟な対応をするケースが増えているためだ。

しかし、コロナ禍前に比べ移転の決定までに時間を要するケースが多く、空室消化ペースは遅い。

2024年までの向こう3年間の新規供給は3.4万坪。このうちグレードAは1.8万坪、グレードBは1.5万坪が予定されている(図表8)。

大型需要の弱含みから、空室を残して竣工するビルが出てくることが予想される。また、既存ビルでは二次空室の発生や空室期間が長期化する可能性もあり、空室率は上昇傾向が続くとみられる。

グレードAビルは2023年に1棟の供給が予定されているが、経済環境の改善に伴う需要の喚起により空室消化が進み、グレードA空室率は短期的に低下する見込み。

しかし、2024年も新規供給が続くため、空室率は再び上昇、2024年Q4時点では5.6%と、対2021年Q3比で2.3ポイント上昇すると予想する。

グレードBの空室率は、二次空室の顕在化などにより2024年Q4時点で6.1%まで上昇する見通し。賃料は、需給の緩和により下落が続くとみられる。

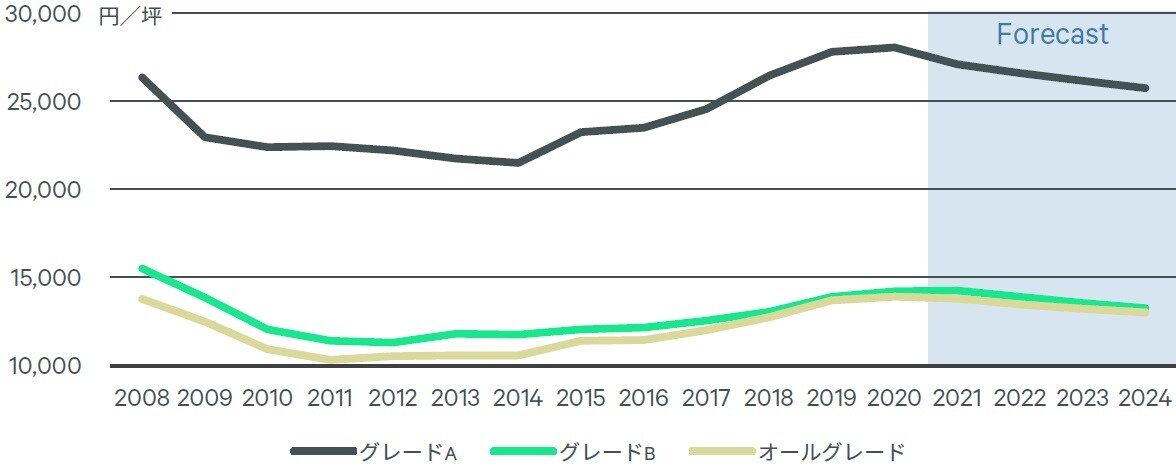

2024年Q4のグレードAの賃料は対2021年Q3比-5.7%の25,750円/坪を予想する。

グレードBでは、設備水準や立地などで競争力の劣るビルを中心に賃料調整が進むことが見込まれ、同-7.3%の13,250円/坪を予想する。(図表9)