あなたにオススメのセミナー

【関連記事】なぜパンデミックは米小売最大手ウォルマートを覚醒させたのか

「アマゾンは小売業者」に潜む物流業界の危機

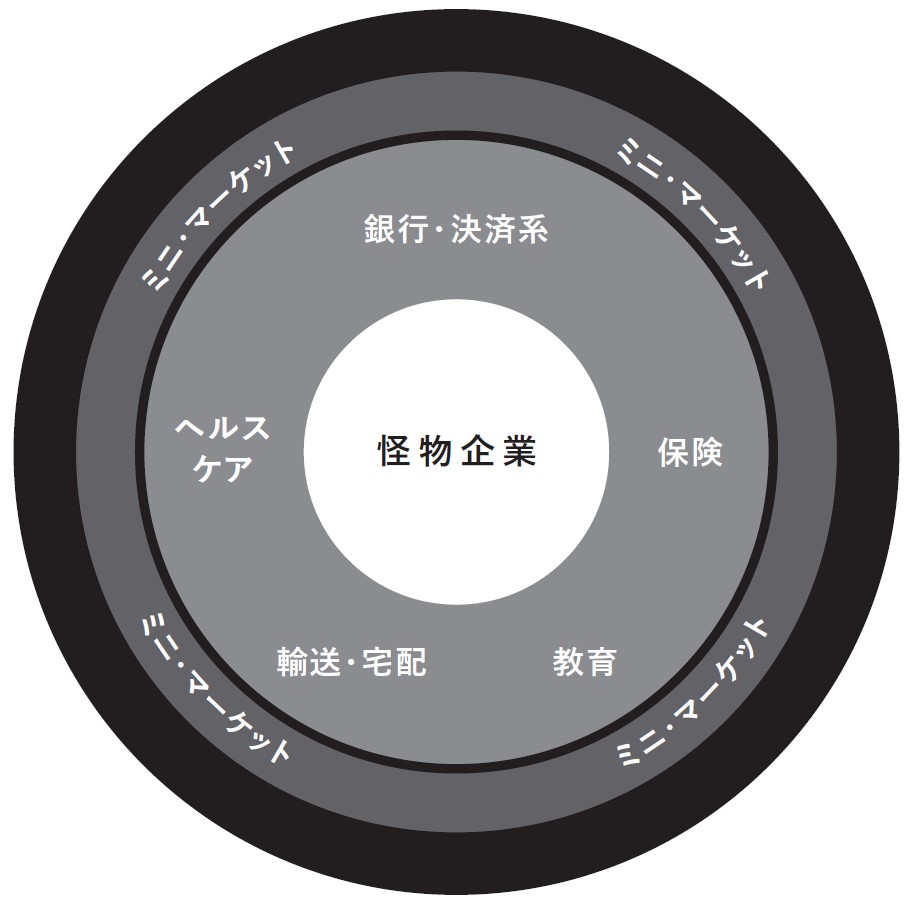

「次はうちの業界か?」と、怪物企業の進出はどの企業も不安になるのだが、特に新規参入が閉め出されたまま寡占状態が続いている業界の既存企業にとって、厄介なことになる。

具体的には、銀行、保険、輸送、ヘルスケア、教育といった分野である。こうした業界は昔から自己刷新に消極的なうえ、新型コロナウイルスで各業界の弱点が白日の下にさらされている。そんな弱みを抱える企業があれば、食物連鎖のトップにいる怪物企業が新鮮な獲物を狙うように近づいてきて、飛びかかるタイミングを見計らっていてもおかしくない【図】。

■輸送・宅配

フェデックス会長のフレッド・スミスは『フォーチュン』誌2017年3月号のインタビューで次にように語っている。

<まず位置づけをはっきりしておきましょう。アマゾンは小売業者、われわれは物流会社です。つまり、われわれは、輸送の上流部分を担う大量拠点をはじめ、仕分け施設、貨物便、トラック輸送ルートなどを保有しているということです。アマゾンは、みなさんが買い物に行く場であって、自社で荷物の多くを配達できるわけではありません。>

言うまでもなく、このインタビューはさほど古いものではない。

それから数年後、スミスに対するあてこすりのように、アマゾンが物流基盤の拡大、自社保有トラックやリース契約の貨物ジェット機の拡充、自社物流「アマゾンフレックス」プログラム(いわばウーバーの荷物配送版だが、日本では有資格者のみの制度)の強化といった施策を次々にぶつけてきた。

あれから2年ほどでアマゾンはもはや顧客ではなく競合であることが明白になるや、フェデックスはアマゾンとの陸上輸送契約を終了すると発表した。当時、あまり騒がれなかったのだが、アマゾンは自社販売の顧客宛て荷物全体のうち、すでに50%を自社配送に切り替えていた。

フェデックスはあの時点で死んだも同然だった。だが、当のフェデックスはその事実に気づいていなかったのだ。

2020年下期にアマゾンは、小規模地区単位の配送拠点を全米に少なくとも1000カ所開設する意向を明らかにした。この発表の1カ月前、同社が百貨店のシアーズとJCペニーの店舗買収を交渉しているとの報道があった。顧客宅までの最後の配送区間となるラストワンマイルの物流拠点にこれを転換するつもりではないかと、ささやかれていた。

これは、宅配戦争をさらに激化させる動きとなる。小売業界で翌日配達を常識に変えた同社だが、今度は当日配達や、商品によっては1時間配達にハードルを上げる可能性がある。

アマゾンは物流や宅配の新たな標準を打ち出すだけでなく、この分野が同社の次なるドル箱ビジネスの1つとして、数十億ドル規模の売り上げを叩き出すようになるのではないか。

クラウドサービスのAWS(Amazon Web Services:アマゾン ウェブ サービス)がそうだった。元はアマゾンが自社用途にクラス最高水準のクラウドストレージシステムを構築したものだ。とすれば、アマゾンの物流網もゆくゆくは他の(競合も含む)小売業者向けにも提供される輸送サービスになるはずだ。

そうなると、アマゾンは、自社販売商品の配送コストを圧縮できるだけでなく、フェデックスやUPSなど既存の物流企業から市場シェアを奪うことになる。首尾よくいけば、アマゾンは数十億ドル規模の収益の柱を新たに生み出す。

ここでも中国の京東がリードし、アマゾンが後を追う構図だ。2018年、京東は、北京、上海、広州での法人・個人向け荷物宅配サービスを提供するため、自社専用物流・宅配システムを拡大すると発表した。同社によれば、最終的には中国全土でのサービス提供を視野に入れており、この取り組みは第一歩に当たるという。この結果、中国国内の運送会社と直接競合することになる。

かたやアリババは先ごろ、中国のコンテナ輸送会社、中国遠洋海運(コスコシッピング)と提携し、独自のブロックチェーンシステムを活用して、コスコの輸送業務の効率化に取り組んでいる(念のため書き添えておくが、コスコは、米系小売り大手のコストコとは無関係である)。コスコは世界第3位のコンテナ輸送会社だ。

これはとりもなおさず、新たな乱戦が勃発することを意味する。参戦を表明した怪物企業と、輸送業界の既存企業の戦いである。歴史に学ぶべきことがあるとすれば、輸送業界は迫り来る脅威を甘く見ないことだ。