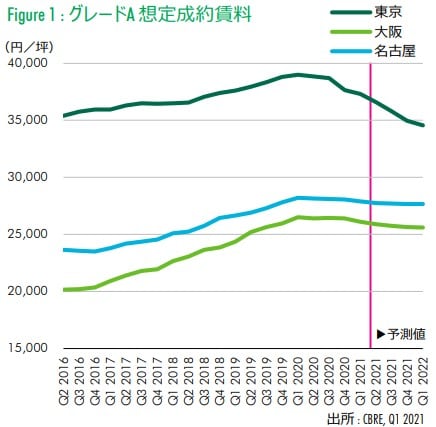

東京:賃料はすべてのグレードで4期連続の下落

今期(Q1)のオールグレード空室率は対前期比+0.4ポイントの1.9%。足元では、新築ビルへの移転や面積縮小による解約により、まとまった空室を抱えるビルが増えている。

一方で、こうしたビルが、リモートワーク導入に伴うオフィス面積の見直しまたはコスト削減を目的とした大型の集約・統合移転の受け皿となるケースが見られた。また、IT関連企業を中心に拡張移転や増床の動きも散見された。

ただし、全体としては、部分解約などによるオフィス面積縮小の傾向がやや強い。未竣工ビルのプレリーシングの進捗も鈍く、今期は複数のビルがまとまった空室を抱えて竣工した。空室率は今後も緩やかに上昇するとみられる。

賃料は前期に続きすべてのグレードで下落。グレードAマイナスならびにグレードBは、グレードAに比べてやや下落幅が大きかった。二次空室や解約予定区画が比較的多いビルを中心に、賃料目線を引き下げるケースが多かったとみられる。グレードAは前期よりも賃料の下落幅はやや縮小した。

しかし、高額賃料を負担できるテナントは限られており、今後も下落傾向は続くであろう。グレードA賃料は向こう1年間で7.4%の下落を予想する。

大阪:オールグレード空室率は4期連続で上昇

今期(Q1)のオールグレード空室率は対前期比+0.4ポイントの1.9%。昨年下半期に解約予告が出された区画の多くがテナント決定に時間を要し、空室として顕在化した。これらの解約予告は、減床もしくは集約移転を目的としたものが殆どである。

一方、昨年Q2以降減少していた拡張移転や館内増床、新規開設の動きも、今期から増え始めた。これらの動きは特定の業種に限らず散見されている。しかし、オフィス面積の見直しまたはコスト削減による解約の動きは未だ多い。未竣工ビルのプレリーシングの進捗もやや鈍化しており、需要は弱含みの傾向が続いている。

賃料は前期に続きすべてのグレードで下落。グレードAはグレードBよりも下落幅が大きく、対前期比の下落幅は、昨年Q4の-0.2%に対し今期は-1.1%へ広がった。高い賃料負担力を持つテナントは限られてきているため、賃料が比較的高額であったビルを中心に、賃料目線を引き下げるケースが前期に比べてやや多く見られた。

賃料は今後も下落傾向が続くとみられ、グレードA賃料は向こう1年間で1.9%の下落を予想する。

名古屋:空室期間が長期化する可能性も

今期(Q1)のオールグレード空室率は対前期比+0.4ポイントの2.3%。新築ビルが空室を抱えたまま竣工したことや、昨年下半期に解約予告が出された区画で後継テナントが決まらず空室が顕在化したことが主因。

建て替えに伴う移転など、まとまった面積の移転がみられたものの、コスト削減等を理由とする面積縮小のための移転も多く、空室の消化にはつながらなかった。また、オフィス使用面積の見直しに伴って100坪以上の大型区画の解約が増えている。

現時点ではそのような規模のスペースに対する移転ニーズは弱含んでいるものの、今後は組織変更や集約を伴う移転計画が促進される可能性がある。

2020年Q2以降、賃料は下落傾向が続いている。今期のグレードA賃料は対前期比-0.5%の27,900円/坪。募集賃料を大きく引き下げる動きはないものの、まとまった空室を抱えるビルでは、フリーレント期間の調整などの柔軟な対応がみられた。グレードA賃料については、今後1年間で0.9%の下落を見込む。