「フレキシブルオフィス」の普及が進まなかった理由

近年、リモートワークなどフレキシブルな働き方の受け皿としてフレキシブルオフィス*1が注目を集めている。

*1:サービスオフィスやコワーキングオフィスなど、賃貸借契約を必ずしも必要とせず、主に施設契約に基づいて利用されるオフィス

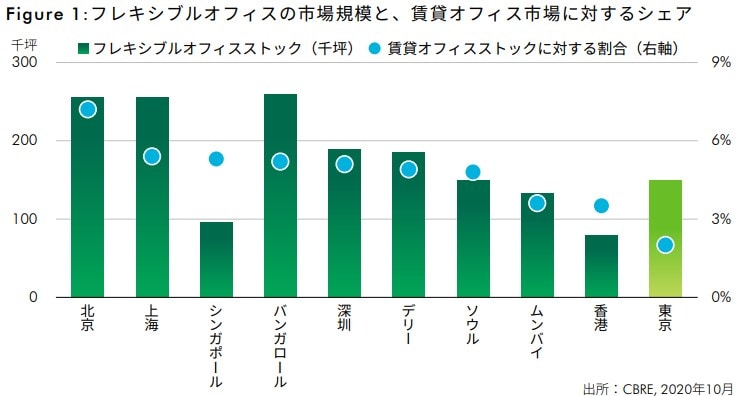

しかし、アジア太平洋の主要都市と比べると、日本の市場シェアは未だ低い。2020年10月時点のオフィスストックに対するフレキシブルオフィスの市場規模の割合は、アジア太平洋主要10都市の平均で4.7%であるのに対し、日本は2.0%と最も低い水準にとどまっている(Figure1)。

日本でのフレキシブルオフィスの市場シェアが低い主な要因は、1.オフィスの契約形態、2.少ない起業家、3.低い空室率の3つと考えられる。

1.オフィスの契約形態

日本で賃貸オフィス面積の多くを占める、中小規模オフィスビルの賃貸借契約の形態は、2年間の普通賃貸借契約が主流だ。普通賃貸借契約では、契約期間の途中であっても、一般的に借主は解約することが可能となっている。そのため、契約期間中に予期しない拠点戦略の変更を迫られても比較的柔軟に対応することが可能だ。

一方、アジア太平洋の各都市では契約期間は3年程度と日本と大きくは変わらないものの、契約期間中の中途解約は違約金が発生するなど、借主はペナルティを課される場合が多い。そのため、契約期間中に賃借面積を縮小する必要性に迫られたり、そもそもオフィスが不要になったりしても、フレキシブルに対応することが難しい。

したがって、より短い予告期間で解約可能であるなど、契約期間のフレキシビリティが高いフレキシブルオフィスを利用するメリットが大きいと考えられる。日本においてはこのようなメリットが相対的に小さいということが、フレキシブルオフィスの市場規模拡大が遅れてきた1つ目の要因と考えられる。

2.少ない起業家

契約期間が柔軟で、初期コストも通常オフィスより抑えられるフレキシブルオフィスは、スタートアップ企業の受け皿としての需要もある。しかし、日本はアジア太平洋の各都市と比べ、人口に占める起業家の割合が低い。

元来、フレキシブルオフィスはこうしたスタートアップ企業が、低コストで迅速に事業を開始する場所として選好され増加してきたが、日本においてはこうした需要サイドの盛り上がりに欠けていた。これが、フレキシブルオフィスの市場規模拡大が遅れてきた2つ目の要因と考えられる。

3.低い空室率

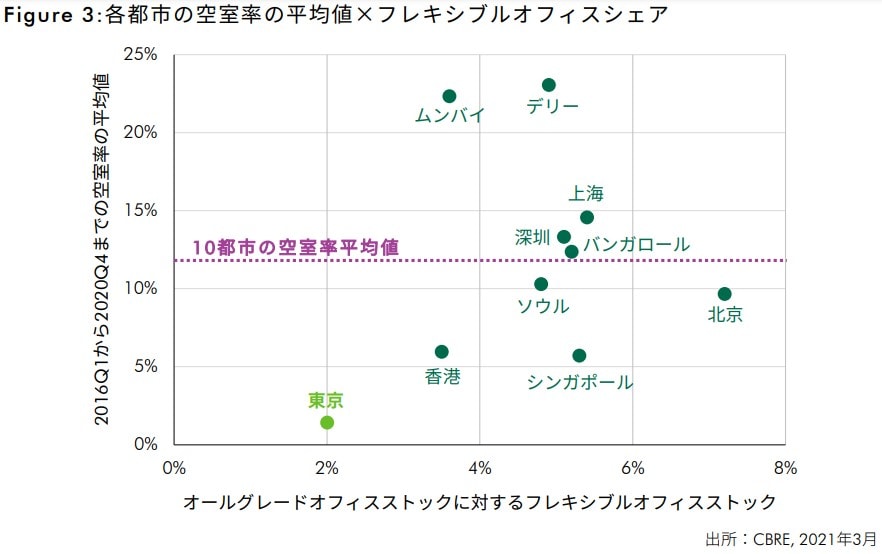

2016年Q1から2020年Q4までの5年間の空室率の平均値は、アジア太平洋の10都市で11.9%*2である一方、東京は1.4%と、突出して低い(Figure3)。

*2:香港、ソウル、デリー、ムンバイ、バンガロールはグレードAの空室率

そのため、アジア太平洋の各都市と比べ、フレキシブルオフィスのオペレーターが新しい拠点を開設する際に、希望するビルで面積を確保することが難しい環境にあった。これが、フレキシブルオフィスの市場規模拡大が遅れてきた3つ目の要因と考えられる。