運用次第で「取締役の継続」が可能

改正会社法が施行されると、運用次第では、取締役に成年後見人が付されたとしても、事実上、取締役を継続できるとも考えられます。

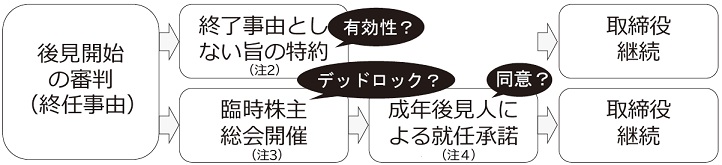

例えば、後見開始の審判を受けたことを終了事由としない旨の特約(注2)を付し、取締役を継続できるように運用することや、後見開始の審判を受けた直後に臨時株主総会を開催し(注3)、成年後見人による就任承諾(注4)を経て、成年“被”後見人を再び取締役に就任させる運用が考えられます。

とはいえ、取締役となる者に、判断能力が必要であることに異論はないでしょう。改正会社法施行後は、成年“被”後見人が取締役等に就任するには、成年後見人は成年“被”後見人の同意を得た上で、成年“被”後見人に代わって就任の承諾をしなければなりません。成年後見人が判断能力を失った成年“被”後見人から同意が得られなければ、成年“被”後見人が再び取締役に就任することはできません。

改正会社法の施行により、取締役の欠格条項が撤廃されても、社長に成年後見人が付されると、(いったん)取締役退任となると整理します。

(注2)「後見開始の審判を受けたことを委任の終任事由としない旨の特約の有効性に疑問を呈する意見」(法制審議会会社法制〔企業統治等関係〕部会第13回会議〔平成30年6月20日〕部会資料22『取締役等の欠格条項の削除に伴う規律の整備についての検討』3頁)があります。

(注3)成年被後見人が大株主である場合、意思決定ができないデットロックに陥る可能性があります。

(注4)改正会社法施行後、成年“被”後見人がした取締役等への就任承諾、または成年後見人が成年“被”後見人の同意を得ないでした取締役等への就任承諾は、無効となります。

坂本 政史

公認会計士・税理士

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】