社長が認知症になったら…個人資産はどうなる?

「認知症になると資産が凍結する」と見聞きすることがありますが、前回の記事でも述べたとおり、認知症の症状には程度があります(関連記事『取引先社長の「認知症」発覚…何年前の契約が無効になるのか?』参照)。認知症が発症してすぐに資産がカチカチに固まって、動かせなくなるわけではありません。

しかし、認知症が進行し、判断能力を失うと、預貯金の引出しができなくなります。このことが、「認知症」から「資産の凍結」を強く連想させるのでしょう。

金融機関が「口座を凍結せざるを得ない」理由

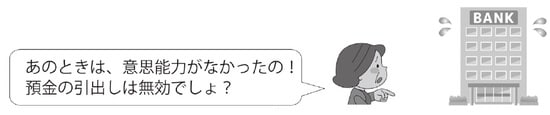

ここで、金融機関の視点に立ってみましょう。預金者本人が、預金の引出し(※法律行為)をしたときに、判断能力を失っていると、その預金の引出しに対応した金融機関は、事後的に無効主張されるリスクを負ってしまいます。

さらに、「犯罪による収益の移転防止に関する法律」に基づき、金融機関の取引に際して、本人確認が徹底されています。金融機関側で、預金者の本人確認ができない場合、その確認ができるまで、払い戻しができません。

じつは、金融機関にも、口座を凍結せざるを得ない理由があるのです。

※「銀行での口座開設から預金の預入、預金の引出し、更には振込みに至るまで、通常の預金取引とは、個人と銀行との預金契約の締結と解約、当該個人の預金者としての地位に基づく権利行使等の法律行為である」(山下純司「第1章 預金取引と成年後見」金融法務研究会報告書〔25〕近時の預金等に係る取引を巡る諸問題 2頁〔金融法務研究会、2015〕)と解されています。

少子高齢化が進むわが国の金融機関では、高齢の預金者に対する窓口対応に費やす時間が一層増加すると考えられます。

預金者が認知症になり、判断能力が低下すると、通帳やキャッシュカードを紛失する、暗証番号を失念するといった機会が増えるでしょう。窓口で都度その対応をすることになれば、通常業務に支障が出ます。