未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

日銀「マイナス金利政策」を解除…金融政策を大転換

そもそも金融政策とは、日銀が物価の安定を目指して行う、通貨および金融の調整のことを指します。

金利を引き上げると、企業や個人はお金を借りにくくなる一方で、預金による利息収入を期待してより多くの人々がお金を銀行に預けるようになります。この結果、市場に流通するお金の量が減少し、経済活動が縮小する可能性があります。逆に、金利の引き下げで、お金を借りることが容易になり、企業や個人は投資や消費を促進するため、より多くのお金が市場に流れ出します。金利を操作することで、市場に流通するお金の量を調整し、経済活動を促進または抑制しているのです。

日銀はこれまでどのような政策をとってきたのでしょうか。大まかな流れは以下の通りです。

●1980年代:バブル経済といわれた1980年代後半、不動産や株価は上がり続け、日銀は金利を徐々に上げて経済の過熱を冷ます試みをしましたが、結局バブルははじけ、経済は大きく後退します。

●1990年代:長引く不況を打開するため、1999年2月に「ゼロ金利政策」を導入。金利をゼロに近づけて、経済活動の刺激を図りました。

●2000年代:金利の調整だけでなく「量的緩和政策」により、市場に直接お金を供給。さらに2016年1月には各金融機関が日銀に預金をすると逆に利息を払わなければならないという「マイナス金利政策」を導入し、経済活性化を目指しました。

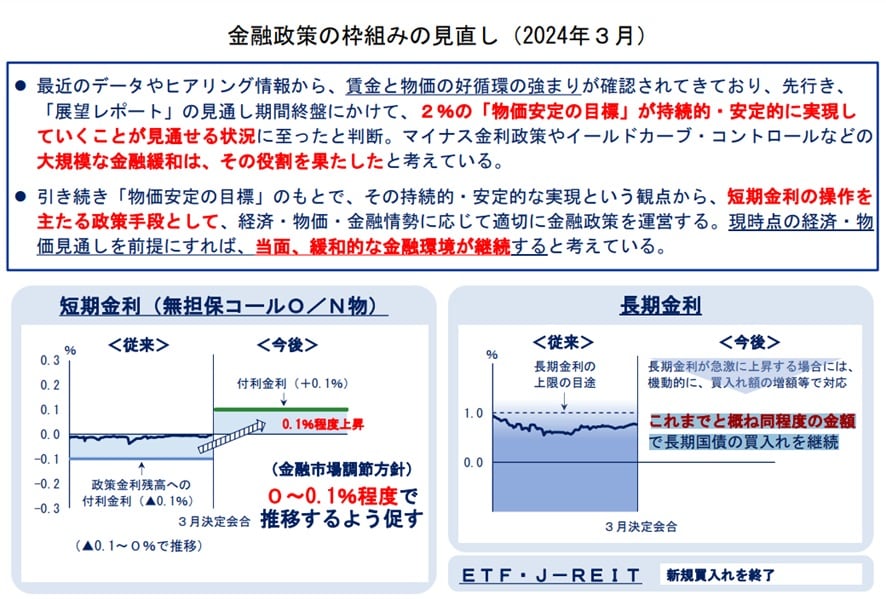

この結果、2%の物価安定目標が持続的・安定的に実現可能と見通せる状況になったとのことで、今回「マイナス金利政策の解除」に至りました。

未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

「住宅ローンの金利」はどうなる?

多くの金融機関は、住宅ローンの金利を決めるにあたり、変動金利は短期プライムレート(以下、短プラ*1)、固定金利は円金利スワップレート*2を基準としていますが、どちらも金融政策の影響を受けています。

*1:主要な銀行が最優遇顧客向けに短期(1年未満)で融資する際の基準金利

*2:変動金利を支払う契約と固定金利を受け取る契約を交換するといった、異なる金利条件下での金融商品を交換する取引での金利

今回の金融政策の見直し発表後、日銀総裁は「短期金利は0.1%程度とわずかな上昇にとどまり、これまでと同程度の国債買入れを継続していく」「預金金利や貸出金利が大幅に上昇するとはみていない。当面、緩和的な金融環境が継続すると考える。」といった内容の発言がありました。また、マイナス金利解除後の2024年4月も、メガバンクは短プラを据え置く方針を示しています。

未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

「変動金利」と「固定金利」、どっちを選ぶ?

住宅ローンの変動金利の基準となる短プラは2009年1月から現在まで変わらず、2016年1月にマイナス金利を導入した際も、さらに引き下げることはありませんでした。しかし、ローン利用者への金利優遇幅は、2016年頃銀行店頭金利から▲1%程度だったのが、現在は▲2%前後と広がっています。住宅ローン利用を通じて顧客を獲得したいという金融機関同士の競争もあるので、条件を比較して金融機関を選択することも大切です(金利優遇を適用するには、金融機関毎の条件を満たす必要があります)。

その上で、変動金利か固定金利、自分に合ったものを選ぶと良いでしょう。固定金利と比べて低金利である変動金利のメリットを活用したい方には、変動金利がおすすめです。一定期間金利が確定するという安心を求める方には、固定金利が適しています。どっちが良いか迷うという方は借入金額の半分を変動金利、残りを固定金利という選択もあります。

住宅金融支援機構が、2023年10月に行った「住宅ローン利用者の実態調査」によると74.5%の人が変動金利を利用していました。将来の金融情勢を予測することは難しいので、変動金利を選んだ場合固定金利での返済金額の差額分以上を資産運用に充てておいて、金利上昇時に一部繰り上げ返済ができるよう備えておくのも一つの戦略です。2024年からのNISA制度を活用して、ライフイベントを見据えた無理のない返済計画を立てることをおすすめします。

未来を描く準備、はじめませんか?

体験・相談できる展示場に行こう!

詳細はコチラ>>>

結局「マイホーム」は買うべき?それとも、待つべき?

今回は、短期金利のわずかに引き上げにとどまり、当面緩和的な金融環境が継続するとのことで、しばらくの間は変動金利に大きな変化はないと考えられています。しかし、長期にわたる住宅ローン返済期間中、経済情勢がどのように変化していくかは誰にも予想することができません。

そもそも、マイホームを購入するメリットは、生涯住み続けることができるという安心と不動産という資産を所有できることです。住宅ローン減税の制度があることも、見逃せません。

金利の動向に一喜一憂するよりも、欲しいと思った時がマイホームを購入する「最適なタイミング」ではないでしょうか。ライフプランを考慮した上で、しっかりとした資金計画をたてることが、マイホーム購入の決断につながります。また、購入後も繰り上げ返済が必要かどうか、ローンの返済計画やライフプランを見直すことが、将来の金利が不確実であることに対応するカギとなるでしょう。