生前の「相続税対策」や「事業承継対策」が不可能に

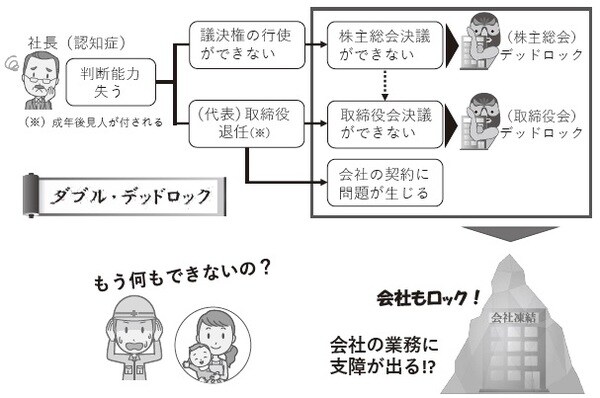

前回の記事『会社が事実上の休眠状態に…恐ろしい「デッドロック」の末路』では、社長の認知症が進行した場合に陥る、会社の意思決定ができない「デッドロック」という状態について解説しました。社長の判断能力が失われ、会社がダブル・デッドロックに陥ると、もう打つ手はないのでしょうか?

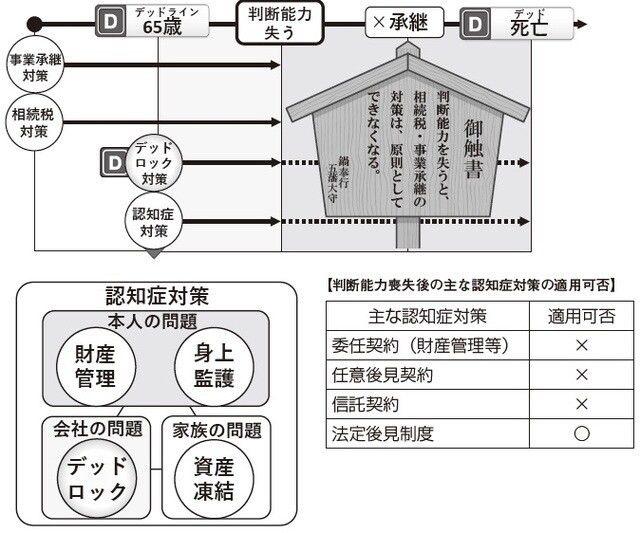

社長が判断能力を失った後では、社長の法律行為は、原則無効となりますので、打てる対策は限られてしまいます。生前に行うべき相続税対策や事業承継対策は、原則できなくなります。

判断能力を失うと、利用できる「認知症対策」も限定的

社長が判断能力を失った場合は、社長個人を保護・支援しなければなりませんが、このとき利用できる認知症対策の手法も限られてしまいます。

もっとも、社長の判断能力が失われることに起因して生じる問題は、社長本人だけの問題ではありません。社長の資産が凍結して家族が困る問題や会社がデッドロックに陥る問題等も生じます。

社長の判断能力が失われると、社長の個人財産や会社の財産が何者かに狙われることがあります。実際に、高齢の方の所得税の申告をしたときに、高額な預金の引出しがあったので内容を確認すると、「言われたとおりにしたから、よく分からない」と返ってきました。判断能力が低下している状態では、第三者が勧めることに容易に誘導されてしまいます。

社長の判断能力が低下した場合、利用するかは別として、法定後見制度によって保護すべきか検討することも必要でしょう。

ただし、亡くなった本人の相続財産を巡り、成年後見人等と親族で争う裁判も起きています。判断能力の有無と遺言の有効性についての争いは、今後も多発する可能性があります。

「デッドロックの回避」こそ最優先事項

判断能力喪失後の対策が限られるとしても、会社の事業が回ることを最優先にして、打てる対策を考えなければなりません。会社の問題は、従業員やその家族等にも影響を及ぼします。

社長の認知症リスクが顕在化するときを確認しておきましょう。以前の記事『恐ろしい…「社長が認知症を発症した」会社の知られざる末路』(関連記事参照)に掲載した「成年後見制度の申立て動機」も参考にしてください。

*****************************

<認知症リスクが顕在化するときの例>

□預貯金の管理・解約等で本人確認が求められるとき

□介護施設の契約や保険の手続を自ら行うことができないとき

□不動産の登記で司法書士等から本人確認が求められるとき

□遺産分割協議で合意が求められるとき

□保険金の受取で本人確認が求められるとき

□証券会社の取引で本人確認が求められるとき

□親族間で争いがあるとき

□高齢者を狙った悪徳商法などのターゲットになるとき 等

*****************************

判断能力が回復することも…事後トラブルを防ぐには?

たしかに、意思表示をするときに、判断能力を失っていると、法律行為は無効となりますが、認知症患者の失われた判断能力が回復することもあると聞きます。

認知症の種類によっては、「判断能力が急激に低下することがあるが、その後やや回復し、あるいは横ばいを続ける」(新井誠・赤沼康弘・大貫正男編『成年後見制度−法の理論と実務〔第2版〕』426頁〔五十嵐禎人〕〔有斐閣、2014〕)こともあります。

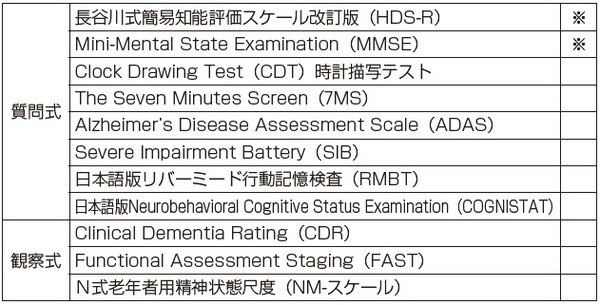

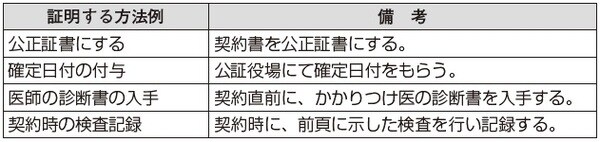

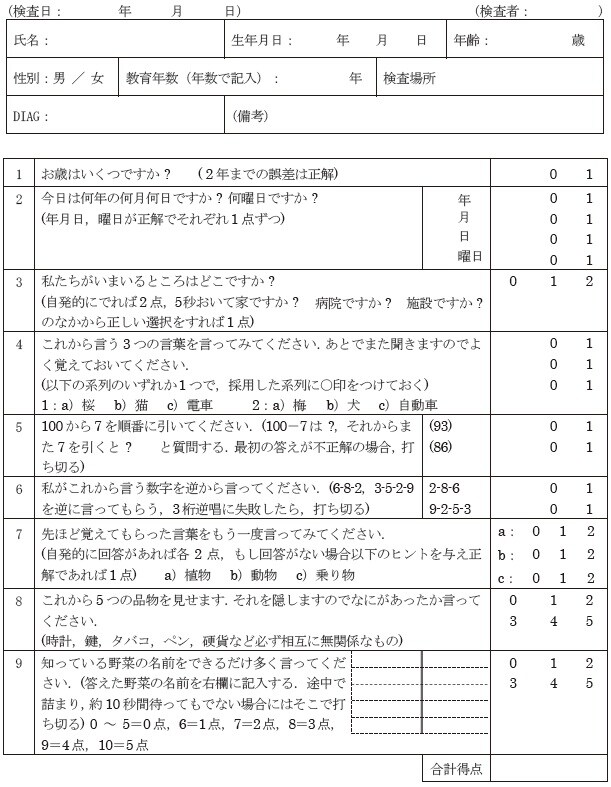

後々の争いに発展しないように、契約時に判断能力の有無を検査して、その結果を証拠として残しておくことも検討しましょう。

判断能力の有無の判定上、1つの検査のみでは、十分な証拠が得られないとする見解もあるでしょう。医師に相談の上、複数の検査を組合せることも検討しましょう。

出典:日本認知症学会編集『認知症テキストブック』116頁(中外医学社、2008)

坂本 政史

公認会計士・税理士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】