「貸借対照表(B/S)」のポイントは4つ

本記事では「貸借対照表(B/S)」を見ていきます。それぞれの基本的な知識について触れたあと、次回記事で実際に会計クイズを見ていく…という流れです。

では、突然ですが問題です。

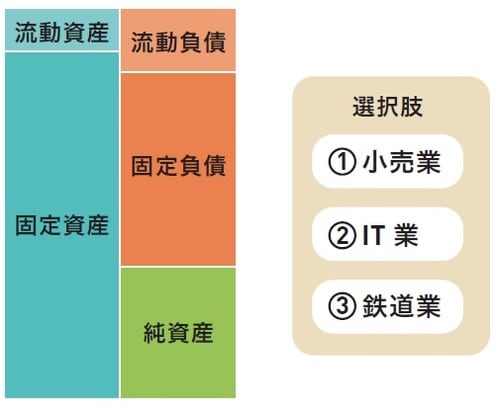

Q. この貸借対照表はどの業種でしょうか?(図表1参照)

自分なりに根拠を挙げて、答えを考えてみてください。正解は本記事の最後で紹介します。本記事を読み終えれば、必ず解けるようになります。

では、「貸借対照表(B/S)」って何だろう?ということについてお話ししていきますね。読み終えるまで、10分ほどお付き合いください。

経理のお仕事をされている方はよく耳にする言葉かもしれませんが、それ以外の方にとっては、あまり聞き慣れない言葉かもしれません。そもそも、言葉の意味がよくわからないという方もいるでしょう。

貸借対照表について最低限押さえておくべき点は、シンプルに言うと下記の4つです。

①貸借対照表は、「財産の状況」がわかる

企業が保有している財産(現金や建物など)の残高を記録したものなので、「この会社には、一体いくらの財産があるの?」という情報を見ることができます。また、借金をしている企業の場合、いくら財産をたくさん保有していても、それ以上に借金があれば、実質、財産はゼロですよね。こうした「財産に関する情報」(財政状態といいます)をまとめたものが、貸借対照表です。

②貸借対照表=バランスシート(B/S)

英語では、「バランスシート(Balance Sheet)」と言い、日本でもこの頭文字を取って「B/S」と呼ばれます。どちらかというと、「B/S」の方が多く使われますので、ぜひ覚えておいてください。

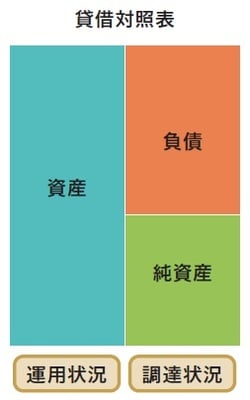

③項目によって、左右にグループを分ける

B/Sでは、左側に資産をまとめ、右側には負債と純資産をまとめます(※会計用語では左側のことを「借方」、右側のことを「貸方」と呼びます)。

④借方と貸方は一致する

資産の合計額(左側の合計額)と、負債と純資産の合計額(右側の合計額)は必ず一致します。

ここまでは基礎的な知識です。

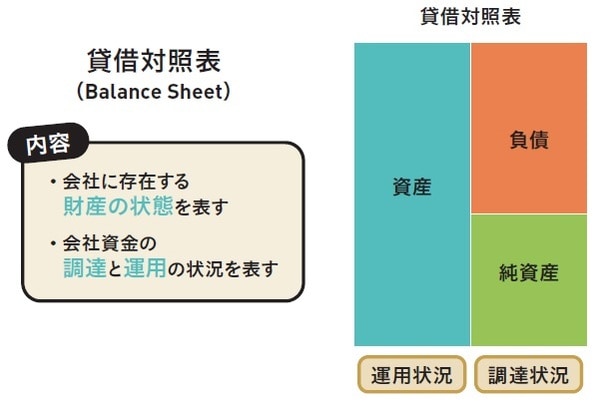

B/Sからわかる「財産の状態、調達・運用の状況」

さて、B/Sの左側には「資産」、右側には「負債」「純資産」が記載されるとお話ししました。本記事では、資産を水色、負債をオレンジ色、純資産を黄緑色で表していきます。実際、その内訳として何が・どのように記載されているのかも見ておきましょう(図表2)。

〈a. 実際には何が記載されているの?〉

●左側(資産)―「資産」の中には、企業が保有している現金や建物などの財産の情報が記載されます。

●右側(負債と純資産)―「負債」の中には、企業の借金や債務など、他人から借りているお金の情報が記載され、「純資産」の中には、経営者が会社を設立する際に入れたお金や、会社が利益をあげることで獲得したお金の情報が記載されます。

〈b. 実際にはどのように記載されるの?〉

●経営者が100万円のお金を会社に入れて、会社を設立したとします。

●100万円だけでは将来が不安なので、200万円を銀行から借ります。

以上の2つのことが起こった場合、B/Sには図表3のように記載されます。

●資産には「現金」が300万円(銀行から借りたお金と、経営者が会社に入れたお金)。

●負債には「借入金」が200万円(銀行から借りたお金)。

●純資産には「資本金」が100万円(経営者が会社に入れたお金)。

図表3を見た人は、

「この会社は、現金という財産を300万円持っているけれど、そのうち200万円は銀行から借りたお金で、100万円は経営者自身のお金なんだ。つまり、現金300万円のうち、200万円は将来銀行に返さないといけないから、返さなくてもいいお金は、経営者が入れた100万円だけだ」

と考えることができるわけです。

ですが、この現金300万円を使って、企業が建物を購入した場合は、B/Sは次のように変わります(図表4)。

資産の「現金」が「建物」に変わったのがわかりますか? この場合、先ほどの人の見方は、次のように変わるのです。

「この会社は、銀行から200万円を借りて、経営者が100万円を会社に入れた後、合計300万円のお金を使って建物を買ったんだな」

(※この状況には多くの考え方がありますが、簡単な考え方を記載しています)

B/Sはこのように、「会社にどのような資産があるか」という財産の状態のみならず、「その財産を、誰から・どのように調達してきたのか」という調達の状況、さらには、「企業の財産がどのような形で運用されているか」という運用の情報も把握できるのです。