「損益計算書(P/L)」から何の業種かわかる?

以前の記事『退職金まで判明…!? 10分でわかる貸借対照表(B/S)の読み方』では、B/Sの読み方を解説しました。あっという間にB/Sが終わったところで、次は損益計算書(P/L)です。B/Sや次回以降で解説するC/Sよりも、こちらの方が感覚的に理解しやすいかもしれません。B/Sと同様、まずは問題から見ていきましょう!

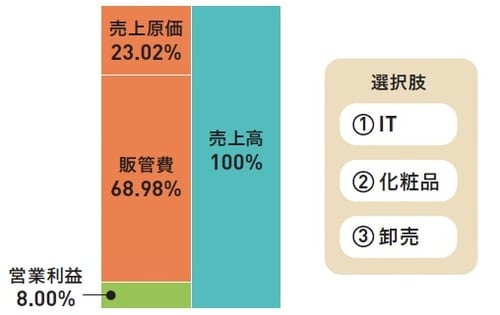

Q. この損益計算書はどの業種でしょうか?(図表1)

答えは、本記事の最後で紹介しましょう。このテーマを読み終えた人ならわかる問題になっていますので、最後に答え合わせをする際には、最初にこの問題を見たときの、自分の考えと照らし合わせてみると面白いかもしれません。

では、損益計算書(P/L)を見ていきましょう!

そもそも「P/L」とは?最低限おさえるべき4ポイント

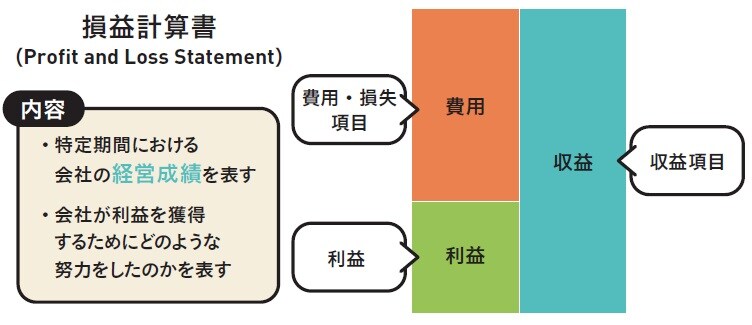

ここまで見てきたB/Sと、会計上密接に連携しているのがこのP/Lという財務諸表です(連携の意味については後述するので、ご安心を!)。そもそも、損益計算書とは何なのでしょうか。

【①簡単に言うと、どんなもの?】

⇒「企業の1年間の活動の中で、いくら売り上げて、いくら費用がかかったのか、そしてその結果、いくら利益が出たのかを記録したもの」

P/Lとは何かと問われれば、ずばりこれです。

「ぶっちゃけ今年、この企業は儲かったの?」という企業の成績表を見ることができるものです。こうした「儲かったかどうかに関する情報(「経営成績」といいます)」をまとめたものが、損益計算書なんです。

【②損益計算書=P/L】

損益計算書は、英語だと「プロフィット&ロス・ステートメント(Profit & Loss Statement)」といい、日本でもこの頭文字を取って「P/L」と呼ばれることが多いです。

Profitは利益、Lossは損失、Statementは計算書。英語でもそのままの意味ですね。このP/Lという表現も、B/S同様多くの場面で使われます。

【③項目によって、左右にグループを分ける】

P/Lでは、左側(借方)に「費用」をまとめ、右側(貸方)には、収益をまとめます。ここでの「収益」は、売上と置き換えて理解してください。

【④借方と貸方は一致する】

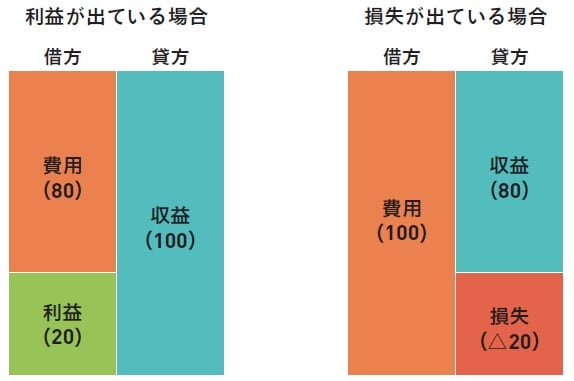

費用の合計額と、収益の合計額には差が生じますが、この差は「利益」または「損失」になります。この利益または損失と、収益及び費用を合計することで、借方と貸方が一致するのです。B/Sでも似たような説明をしたのを覚えているでしょうか?

<収益の方が大きい場合>

利益が生じているときの計算は以下のようになります。

・収益(100)―費用(80)=利益(20)

⇒(借方と貸方が一致)

<費用のほうが大きい場合>

損失が生じているときの計算は以下のようになります。

・収益(80)―費用(100)=損失(△20)

⇒(借方と貸方が一致)

これらを図解したのが、図表3ですね。

P/Lに記載されている情報は、大きく分けて3つ

では、なんとなくP/Lについてイメージがついたところで、より詳しく見ていきましょう。

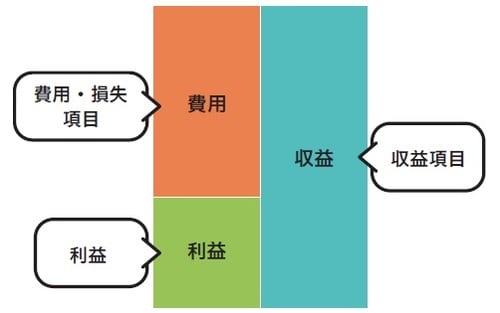

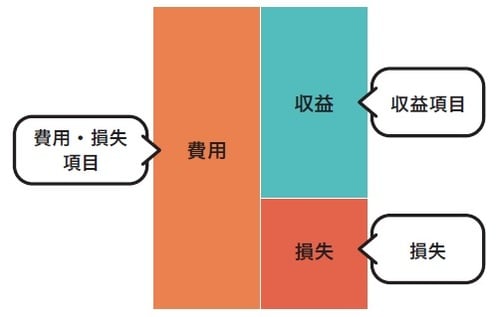

P/Lには「費用」「利益」「収益」の3つが記載されるというお話をしました。P/Lの左側(借方)には費用と利益、右側(貸方)には収益を記載するんでしたね。

【P/Lに記載されている情報は、大きく分けて3つ】

1. 収益…企業が1年間に売り上げた金額

2. 費用…従業員の給料や、広告費用など、企業が1年間でかけた費用

3. 利益や損失…収益と費用の差で計算する。この数字を見ることで、その企業が儲かっているかどうかがわかる。

本記事では、収益を青色、費用をオレンジ色、利益を緑色(損失を赤色)で表していきます。それでは、「収益」「費用」「利益」それぞれを詳しく見てみましょう。どのような項目が記載されるのか、まずは大まかなP/Lの構成を見てください(図表4、5)。

どんな項目も、結局は「収益・費用・利益」の1つ

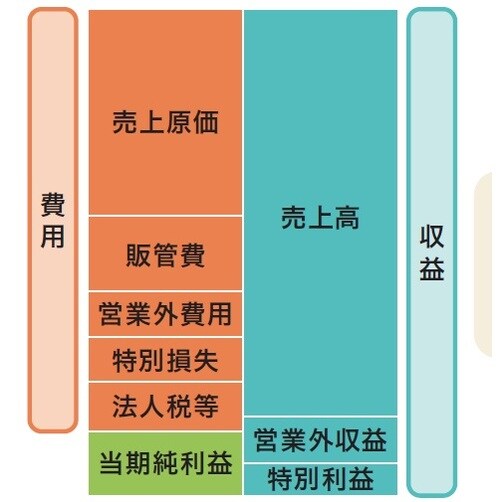

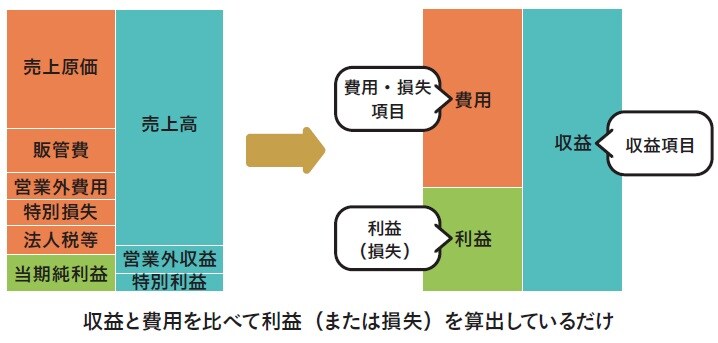

費用側と収益側を分解すると、沢山の項目がありますが(図表6)、忘れないでいただきたいのは、先ほど解説したように、「損益計算書は収益と費用を比べて利益を出しているだけ」ということです(図表7)。

【収益例】企業がどのようなところから売上を獲得したのかを読み取ることができる

(C)OTE_WALK 2020

損益計算書は①収益、②費用、③利益(損失)の3つの要素で構成されているのがわかりました。

もし実際の損益計算書を見た時に難しい単語と出会ったとしても、ひるまずに一呼吸おいて「これはどの要素なのか?」を考えていると迷わずに読み進めることができると思います。