「現金・預金の増減」を計算する書類、C/S

「その企業の現金・預金がどれくらい増減したのか」を計算する書類。キャッシュ・フロー計算書は、簡単に言ってしまえばこれだけです。

英語ではCash Flow Statement(C/S)で、本記事では「キャッシュ・フロー計算書」について言及する際には「C/S」を使用し、単に「キャッシュ・フロー」というワードの略称としては「C/F」を使用します。

「現金がなくなってしまったために仕入代金などが支払えなくなり、倒産に至る」…という、「黒字倒産」という言葉を聞いたことがないでしょうか。

利益がプラスでも、キャッシュ・フローがマイナスになることもあります。

たとえば、売上代金を顧客がクレジットカードで支払った場合です。P/Lの売上・利益には、この支払いのタイミングで記載されますが、代金はクレジットカードで支払われているため、企業には現金が後追いで入ってきます。もちろんこれは企業にもよりますが、たとえば1ヵ月などの間、売上はたっているのに、現金の変動はゼロなのです。

さらにこの1ヵ月の間に、その企業が仕入代金の支払いの必要があったとしても、現金がなければ仕入代金が払えず、信用を失った結果、倒産に至ってしまうというわけです。P/L上は利益が出ているのに、現金が足りなくなっている状態です。

こうした事態を避けるためには、現金預金の残高の動きを常に把握しておく必要があります。また、資金がしっかりと回っているかどうかは、投資家等にとっても重要な情報となります。お気づきの通り、これらを知るための資料がキャッシュ・フロー計算書なのです。

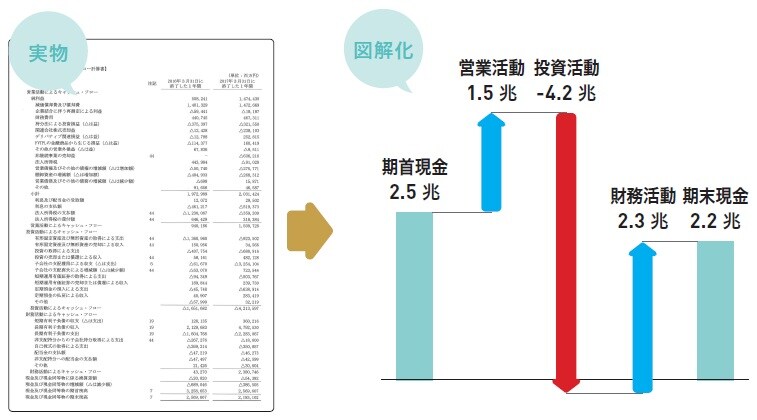

C/Sを図解化すると…

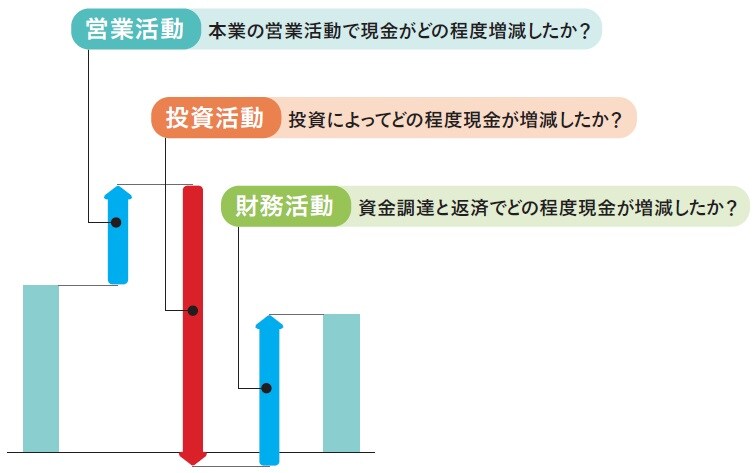

企業の活動には、大きく分けて「営業活動」「投資活動」「財務活動」の3つがあります。C/Sは、この企業の活動によって得られた「収入」から、外部への「支出」を差し引いて手元に残る資金(現金)を計算するものです。

ここで一度、C/Sの実物と、実物を図解したものを見てみましょう(図表1)。左が実際のC/S(今回の例では、2016年度のソフトバンクのC/Sを使用)で、右側が図解化したものです。左側のように、実際のC/Sは細かい項目(勘定科目)に分かれていますね。

図表1内の「図解」に使用されている棒グラフと矢印のイメージは下記の通りです。

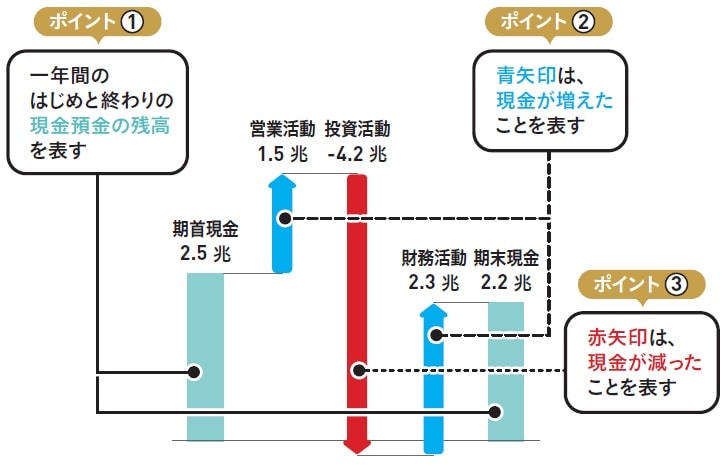

<ポイント①>

左側の棒グラフと右側の棒グラフは、1年間のはじめの時点(期首)と、終わりの時点(期末)における現金預金の残高を表しています。左側が期首時点、右側が期末時点です。

<ポイント②>

青色の矢印は、「営業活動」「投資活動」「財務活動」のいずれかの活動によって、現金預金の残高が増えたことを表します。図表2の場合、営業活動と財務活動によって現金預金が増えたことを表しているということです。

<ポイント③>

赤色の矢印は、「営業活動」「投資活動」「財務活動」のいずれかの活動によって、現金預金の残高が減ったことを表します。図表2の場合、投資活動によって現金預金が減ったことを表します。

図表3は、C/Sの3つの分類を大きなカテゴリーで括り、カテゴリーごとに金額の大きさとグラフの高さを対応させた図です。図解しただけでは各項目が何を表しているかがわかりにくいので、各項目を簡単に見ていきましょう。