そもそも「コスト」って何?

会社の収益性は決算書の「損益計算書」に表示されます。然し、これは過去の一定期間(決算期間)の活動の記録であり、静止的なものです。ですからこれはコストダウンのスタートラインを意味しているにすぎません。

(画像はイメージです/PIXTA)

コストダウンはこれから原価率を改善しようというものですから、原価を別の角度から動的に理解する必要があります。

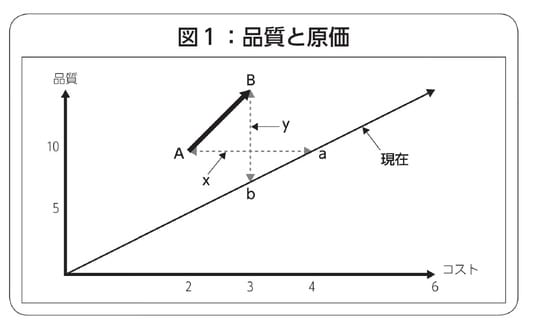

改善したいのは、売価に対する原価、つまり「売上高原価率」です。コストダウンの目的はこの原価率を改善することにほかなりません。そう考えると、品質と原価の関係が浮かんできます。図表1をご覧ください。

縦軸に品質、横軸にコストをとると、品質とコストの関係は単純に考えると右肩上がりの直線(現在線)で表すことが出来ます。品質をよくしようとすればコストがかかるという関係です。品質を改善する時の品質とコストの関係を太線で記しました。現在の線より上にあることが改善された姿を表しています。

Aは品質が同じならコストを安く(改善幅x)、Bはコストが同じなら品質をよりよくする(改善編y)ことを表しています。

このグラフは商品の品質だけでなく商品開発の考えにも適用できます。順客のニーズをよりよく取り入れた魅力商品の開発は、売価を押し上げる効果があってそれに応じて結果的に原価率を引き下げることになります。

従って、魅力商品の開発も広い意味でコストダウンの一つと理解できます。そう考えると、それだけ原価本改の対策の範囲が広がります。原価率の改善には、コストダウンと商品開発の画面作戦で対応すればより大きな成果が期待できます。

ここでは商品開発には触れずに狭義のコストダウンについて述べることにします。

原価の構造を理解することが重要

「原価は生産高或いは売上高に比例して発生する変動費と、売上高とは関係なく一定期間ほぼ定額で変動しない固定費とから構成され、両者の合計が製造原価です。

変動費は、製造業においては「材料費」が代表的です。他に光熱費のように一部が部分的に変動的なものもありますが、変動費の内容は業態によって異なります。販売業では仕入原価が代表的です。

固定費の代表的なものは人件費や設備貴です。製造原征報告書の「労務費」「経費」と損益計算書の「取売費及び一般管理費(以下販・管費という)」の大半がこれに該当します。販売楽においては販・管費の大半がそうです。