求められるコストダウンの「背景」を理解する

コストダウンをただ漫然と行っていても大きな成果は上がりません。また、コストダウンの努力はしても、やり方によって、或いは会社によってその成果に大きな差異が生まれます。それはナゼでしょうか。

今会社は、大手企業か中小企業かを問わず厳しいコストダウンの必要に迫られています。これは発展途上国の企業が経済の成長とともに力をつけて、われわれの競争相手になってきたことが背景にあるからです。それは時間が経てば緩和されるものでもなく逃げるわけにも行きません。

「先手を打って大幅にコストダウン」を図ることが重要

激動する海外の事情を見て先手を打って大幅なコストダウンを図っておくことが生き残りのために重要です。

・これ以上どうしろというのか

・どこにムダがあるというのか

こんな思いがないでしょうか。然し、コストダウンの方法はいろいろあります。コストダウンといえば、「経費節減」と「仕入れ単価」の引き下げと考えている人が多いかもしれませんが、それはコストダウンのほんの一部に過ぎません。

品質の改善、工程改善、生産性向上など全てコストダウンに通じます。

会社の収益性は決算書の「損益計算書」に表示されます。然し、これは過去の一定期間(決算期間)の活動の記録であり、静止的なものです。ですからこれはコストダウンのスタートラインを意味しているにすぎません。

コストダウンはこれから原価率を改善しようというものですから、原価を別の角度から動的に理解する必要があります。

コストダウンの目的=原価率の改善

改善したいのは、売価に対する原価、つまり「売上高原価率」です。コストダウンの目的はこの原価率を改善することにほかなりません。

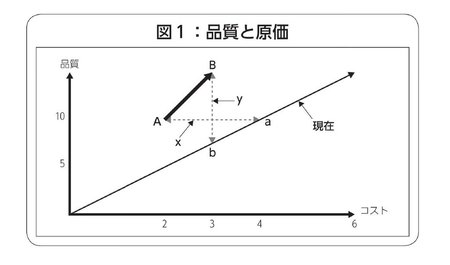

そう考えると、品質と原価の関係が浮かんできます。[図表1]をご覧ください。

縦軸に品質、横軸にコストをとると、品質とコストの関係は単純に考えると右肩上がりの直線(現在線)で表すことが出来ます。品質をよくしようとすればコストがかかるという関係です。品質を改善する時の品質とコストの関係を太線で記しました。現在の線より上にあることが改善された姿を表しています。

Aは品質が同じならコストを安く(改善幅x)、Bはコストが同じなら品質をよりよくする(改善幅y)ことを表しています。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】