上昇相場のフェーズで選ぶべきは成長株か、割安株か…

債券と株式の利回り逆転現象(関連記事:年金破たんが原因?「株式と債券」の利回りが逆転した裏事情)は銘柄の選択にも大きな影響を与えており、これまであまり市場では評価されなかった銘柄の株価が大きく上昇するといった異変が起こっている。

株式投資の世界では、成長株と割安株という銘柄の分類方法がある。成長株はグロース株とも言われ、売上高や利益の伸びが大きい銘柄のことを指している。ネット企業やソフトバンクなどは典型的なグロース株と言ってよいだろう。一方、割安株(バリュー株)は業績と比較して株価水準が安い銘柄のことを指す。

一般的に、景気が回復する局面では、業績期待によってまず成長株が買われる。

その後、相場が過熱し、そろそろ成長株の上昇も頭打ちになるとの懸念が出てくると、今度は割安株が注目されるという流れで相場は展開していく。したがって、相場がある程度、継続すると、どこかのタイミングで割安株が有利になる局面がやってくるというのが基本的な流れだ。

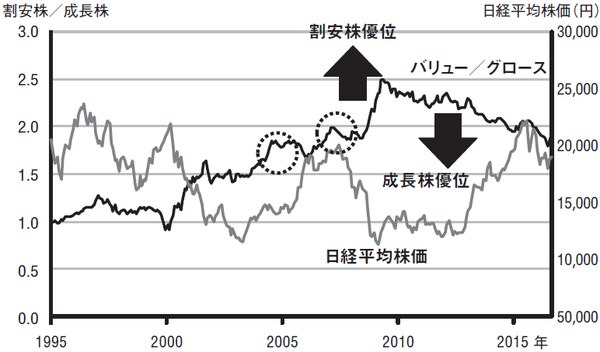

図表は日本における割安株指数と成長株指数の比率を示したグラフである。日本株は、バブル崩壊後、ずっと低迷が続いていたが、2003年を大底に、リーマン・ショックによってバブルが崩壊する2008年まで顕著な上昇を見せた。

この間、割安株は2回ほど大きく上昇している(図表中の囲み)。これは、2003年から2008年までの上昇局面では、成長株→割安株という銘柄のシフトが2回転したことを意味している。これは相場上昇局面ではよく見られる光景であり、リーマン・ショック前までの相場は非常に教科書的な展開であった。

ところがリーマン・ショック後に到来したアベノミクス相場は様子が違っている。

リーマンショック後、訪れなかった割安株優位の局面

リーマン・ショック直後は、それまで高騰していた成長株が大きく下落するので、見かけ上は、割安株が有利になる。だが現実には、すべての株が下落している状況であり、株式投資には向かない期間が続く。

問題はその後である。

リーマン・ショック後、しばらく株価が低迷する時期が続くが、アベノミクスがスタートすると株価はみるみる上昇を開始した。1万円を切っていた日経平均株価は一時、2万円を突破するまでになった。

上昇相場が始まった局面では、グロース株が優位になる。アベノミクス相場も、教科書通り、グロース株優位の状況が続いていたが、その後、やってくるはずの割安株優位の局面は結局、一回も訪れなかった。

その理由は、株価がピークとなった2015年半ば以降も、引き続き成長株が買われているからである。

しかし、成長株が買われたといっても、いわゆる高成長銘柄が買われていたわけではない。具体的に物色されたのは、食品や製薬、運輸といった、景気変動の影響を受けにくい、いわゆるディフェンシブ銘柄であった。

一般的に、こうしたディフェンシブ銘柄は、割安株の代わりとして選択されるような銘柄ではない。

こうした状況はどのように解釈すればよいのだろうか。

ディフェンシブ銘柄が値上がりするという異常事態

市場の動きを歪ませている最大の原因は日銀の量的緩和策とマイナス金利政策である可能性が高い。

量的緩和策とマイナス金利政策によって、国債の金利はゼロもしくはマイナスとなっており、これまで債券で運用していた機関投資家は運用難に直面している。彼等は国債に代わる運用先を探さなければならないが、うまく条件に合致する金融商品はあまりない。

その結果、債券に投資されていた資金の一部は株式市場に流れてくることになるが、これらは、もともと安全運用を第一にした資金であり、むやみにリスクを取ることはできない。そうなってくると、ソフトバンクやユニクロ、ネット株といった銘柄を買うのは難しい。

公的年金を運用するGPIFもまったく同じ状況である。

安倍政権の政治的決断で株式投資へのシフトが決まったとはいえ、年金の積立金に穴を開けるわけにはいかない。

結果として、流動性が高いものの、値動きが少なく、安定した収益を上げている高配当銘柄に資金が集中することになる。このような条件に合致するのは、いわゆるディフェンシブ銘柄ということになり、こうした銘柄の値上がり率が異常に高くなっている。

投資の基本は「ハイリスク・ハイリターン」

本来の投資理論では、株価の動きが激しい銘柄(リスクが高い銘柄)ほど期待リターンが高いという特徴がある。つまり高いリターンを狙うためには、高いリスクを取らなければならないという投資の基本である。

しかし、公的年金といった巨大なファンドが、債券に代わってこうした安定銘柄を大量に購入した結果、値動きの少ない安定的な銘柄の方がリターンが高いという逆説的な状況が続いている。

これはローリスク・ハイリターンということなので、市場の価格形成機能が正常ではないことを示している。一般論としてはこうした状況は長くは続かない可能性が高く、どこかで大きな調整が行われると考えるのが自然だ。

この動きがいつ現実になるのかは何とも言えない。しかし、株価の大きな調整が行われるきっかけとなるのは、おそらく長期金利の動向だろう。

このまま日銀の緩和的スタンスが続き、市場がそれを追認している間は、金利は低く抑えられ、株式市場では安定銘柄への投資が続くかもしれない。

しかし、量的緩和策の限界が見え始め、長期金利が上昇を始めることになると、一連の流れが逆回転を始める可能性がある。この時には、株式市場はかなりの大荒れとなるだろう。その意味でも、金利の動向には要注意である。

加谷 珪一

経済評論家