米国を苦しめた「スタグフレーション」とは?

◆スタグフレーションとインフレ退治

日銀の量的緩和策については限界が指摘され始め、低金利が継続する見通しが高まっている。しかし、財政問題に端を発したインフレが発生する可能性は低くない。今の状態で財政インフレが発生した場合、景気低迷とインフレが共存する、いわゆるスタグフレーションに陥ることも考えられる。

1970年代の米国は、オイルショックをきっかけに、物価の上昇と経済の低成長が同時に発生する、スタグフレーションに悩まされた。これは米国の競争力に限界が見え始めたことや、ベトナム戦争の長期化によって財政負担が著しく増大したことが、大きく影響したといわれている。現在の日本にも通じる成熟国家型のインフレである。

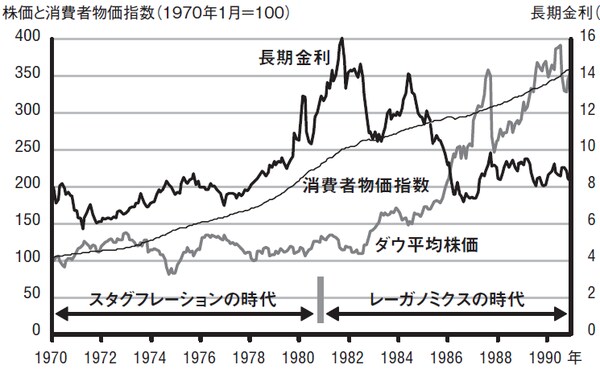

図表は1970年代から80年代にかけての米国の物価、株価、金利の動向を示したグラフである。

1970年からの10年で物価は約2倍に上昇したが、この間の実質GDPの成長率は平均3.1%だった。低成長が当たり前の今の感覚からするとそれほど悪い数字ではないが、当時の米国は平均4%台の成長を続けていたという状況を考えると、これは大きな落ち込みであった。

米国企業の競争力は低下し、それに伴って企業収益も悪化していたが、企業はなかなか抜本的な改革を実施できずにいた。

株式市場はこうした状況を如実に反映しており、ダウ平均株価は10年以上にわたって横ばいが続いていた。その間、インフレで物価は2倍になったことを考えると、実質的に株価は10年で半分の水準まで下落したことと同じである。米国経済は、まさに景気低迷とインフレのダブルパンチであった。

1970年代の米国は、政治的にも暗い時代だった

1970年代は、政治的にも暗い時代であった。実質的にケネディ大統領が始めたベトナム戦争は泥沼化し、ニクソン大統領は就任直後からその後始末に追われることになる。

しかも1974年には、そのニクソン大統領がウォーターゲート事件で辞任するという前代未聞の事態に発展。1977年に就任したカーター大統領には、政治刷新と景気回復が期待されたが、ほとんど成果を残せないまま4年の任期を終えてしまった。

ニクソン大統領は在任期間中、金とドルの兌換を停止するという、歴史的な決断を行っている(ニクソン・ショック)。これによってドルの実質的な価値は大幅に下落したが、ドル安の効果はそれほど大きくは顕在化しなかった。

景気の先行きを懸念するニクソン大統領の意向を強く受けたバーンズFRB議長は、インフレ懸念があるにもかかわらず、利下げを断行しインフレを一気に加速させてしまった。その後利上げに転じるものの、経済が不調であったことから、議会からは常に利下げ圧力がかかる状況となった。

スタグフレーションの場合、インフレと不景気という両方に対応しなければならず、世間からはまったく逆方向の要求が飛びだしてくることになる。もし、日本においてそのような状況が発生した場合には、かなりの政治的混乱が起こることを覚悟しておいた方がよいだろう。

FRBはしばらくの間、思い切った手を打つことができず、時間だけが経過する状況となった。本格的なインフレ抑制策に乗り出すことができたのは、後にインフレファイターと呼ばれたボルカー議長が就任した1979年以降のことである。

「インフレになればすべて解決する」は間違い⁉

ドイツ系だったボルカー氏は、一部の金融関係者からは「石頭の堅物」と陰口を叩かれるほど愚直な人物であった。インフレに対して徹底的に対処するというボルカー氏の苛烈な姿勢がなければ、インフレ抑制はうまくいかなかっただろう。

もっともボルカー氏は、ただの石頭ではなく、実は非常に交渉上手でもあった。彼は、利上げを行えば議会から激しい突き上げを受けることが分かっていたので、目立ちやすい政策金利ではなくマネーサプライを政策目標に切り替えると宣言した。これは一種の情報戦で、ウラでは矢継ぎ早に利上げを実施し、強烈な金融引き締めに転じたのである。

ボルカー氏は当初10%前後であったFF金利(米国の基準となる政策金利)を一気に20%まで引き上げたため、金融市場は大混乱となった。信用収縮が起こり、実質GDPもマイナス成長に転じたが、ボルカーはひるまず引き締めを続行した。長期金利は一時16%近くまで上昇している。

ボルカー氏の強硬な姿勢によって、米国を苦しめたインフレはようやく沈静化に向かって動き始めた。

1981年には「強いアメリカ」を標榜するレーガンが圧倒的な支持で大統領に就任。レーガン大統領は、歳出削減、大型減税、規制緩和、マネーサプライ抑制(ドル高政策)を主軸とする経済政策(レーガノミクス)を発表し、市場には大きな期待感が生まれた。82年には、とうとうインフレが沈静化し、株価も上昇に転じることになった。米国のスタグフレーションは、ボルカー氏による徹底的な金融引き締めと、レーガン大統領の大胆な経済政策によってようやくその悪循環を断ち切ることができたのである。

一連の経緯を見ると、ひとたびインフレが発生すると、その抑制は容易ではないことが分かる。デフレが蔓延している時は、インフレになればすべてが解決するかのような幻想を抱きがちだが、現実には過度なインフレの方がずっと厄介である。

一度インフレが発生すると、その抑制は容易ではない

実は、日本も太平洋戦争後、準ハイパーインフレともいうべき激しいインフレを経験している。そして、このインフレを終息させる目的で、かなり苛烈な政策を実施しているのだ。

日中戦争と太平洋戦争の名目上の戦費総額は約7600億円となっており、これはGDP比では33倍、国家予算(一般会計)に対する比率では280倍という途方もない数字であった。

日本政府は戦費のほとんどを日銀による国債の直接引き受けで調達したことに加え、度重なる空襲で日本の生産設備の50%以上が稼動不能となり、極端な供給不足に陥っていた。このため終戦後にはインフレが一気に爆発することになり、日本は猛烈な物価高に襲われた。

太平洋戦争開戦時から終戦後インフレが終息する1952年までの間に物価は180倍近くにまで上昇している。

このインフレは単純な金融引き締めでは解決できず、もっと暴力的な方法で解決が図られた。具体的には、預金封鎖と財産課税による金融資産の強制徴収である。

国民の銀行預金は封鎖され、同時に財産税法を公布し、封鎖された預金に対して最高税率90%にも達する税金を課したのである。いったんスタートしたインフレをコントロールすることは容易ではないことがよく分かる。

加谷 珪一

経済評論家