\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】

景気は「50年周期」で循環している!?

景気や社会現象に周期的な法則があることはかなり以前から認識されており、これを体系化したのが景気循環論である。短期的な景気や市場の変動について考える場合には、循環論はあまり役に立たないが、長期的あるいは超長期的な動きを分析する際には大きな威力を発揮する。

経済や社会が長期的な循環サイクルで動いているのだとすると、金利の動きにも一定のサイクルが見られるはずであり、その動きを知ることができれば、長いスパンでの景気予測に使えるはずだ。

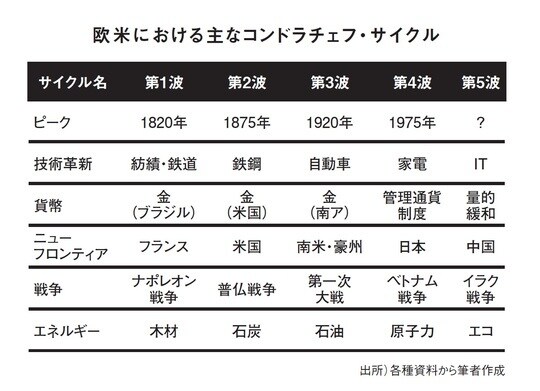

今回は、ロシアの経済学者が提唱した、50年周期の「コンドラチェフ・サイクル」を用いて、長期金利、GDP成長率の動きを比較する。

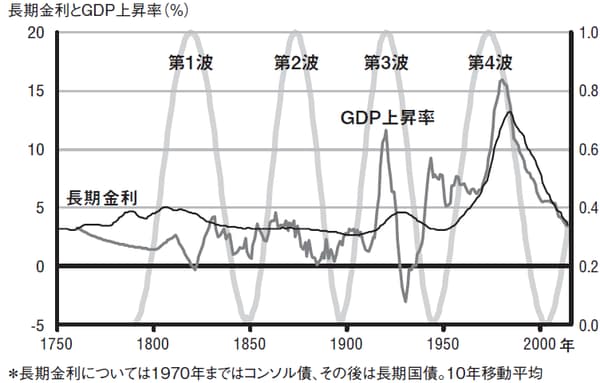

下記は英国の金利、GDPとコンドラチェフ・サイクルを比較したグラフである(1700年代から現在までしっかりとした統計データが残っている国は英国しかない)。

長期金利については、1970年より前はコンソル債の利回りを、1970年以降は長期国債の金利を用いている。コンソル債は英国で発行されている永久に利子が支払われる公債である。償還されることがないので、利回りと債券価格の関係が非常に明確になるという特徴がある。

GDPの上昇率については上限変動が激しいことから、10年の移動平均を使って数値を平滑化した。長期金利についても同様の処理を行っている。

コンドラチェフ・サイクルと長期金利、GDP成長率の動きを比較すると、ある程度の相関が見られた。

第1波のピークにかけて、長期金利は高めに推移し、ピークを過ぎると長期金利も低下傾向が顕著となった。

第2波がピークとなる1875年前後には、GDP成長率も上昇していたが、長期金利については目立った動きは見られなかった。

第3波については、バブル経済と世界恐慌という極めて大きな出来事が発生したということもあり、GDPの急上昇と下落が見られる。金利も上昇し、ほぼサイクルのピークを境に下落に転じている。

金利と景気の関係がかなり密接になったのは戦後の第4波である。

特に英国や米国でスタグフレーションが発生した1970年代の金利水準と名目GDPの上昇率は歴史的に見ても異常である。その後は、成長率の鈍化と金利の低下が同時に発生しているが、現在もその状況が続いている。

傑出した政治家によって危機を脱出した、米英の経済

コンドラチェフ・サイクルが約50年周期なのだとすると、第4波はすでに終了し、新しい第5波が始まっている可能性がある。しかし、金利の動きはあまり変化しておらず、新しいサイクルが始まったようには見えない。

コンドラチェフ・サイクル第4波のピークとなった1975年前後は、歴史的に見て大きな折り返し地点だったことはほぼ間違いないだろう。

\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】

米国の成長に限界が見え始め、ベトナム戦争によって経済は疲弊、ドルの価値が減価するという前代未聞の事態が発生した。米国はニクソン・ショックによって管理通貨制度に移行することで何とか危機を回避したが、ドルを基軸とした経済構造が変質したことは誰もが認める事実である。

英国も英国病といわれる深刻な停滞が発生しており、米国と同様、危機的な状況であった。

こうした状況は、二人の傑出した政治家によって大きく変わった。

米国ではレーガン大統領が、英国ではサッチャー首相が、ともに、減税と規制緩和を軸にした大胆な構造改革を実施したのである。

レーガン大統領の経済政策のことをレーガノミクス、サッチャー首相の経済政策のことをサッチャリズムと呼び、これらの政策は当初は混乱をもたらしたものの、徐々に効果を発揮し、やがて長期にわたる経済成長を実現するに至った。

経済成長はリーマン・ショックが発生する2008年まで続いたが、この間、金利は一方的に下がり続けている。リーマン・ショックの後に実施された量的緩和策によって、全世界的な金利低下が進行し、その傾向は今も続いている。

現在は「第何波」だといえるのか

図表からも分かるように、コンドラチェフ・サイクルの第4波について、素直に解釈すれば、1975年にサイクルがピークに達し、その後、下降。2000年前後を底に、新しい第5波のサイクルに入ったということになる。

しかし、今のところ、金利の動きは、この新しいサイクルを反映しているようには見えない。リーマン・ショックによって量的緩和策がスタートしたことから、市場ではさらに金利の低下が進んでおり、80年代から継続する金利低下にさらに拍車がかかったと解釈することもできる。

もしそうなのだとすると、コンドラチェフ・サイクルの第5波は始まっておらず、まだ第4波の下落の最中ということなのかもしれない。

白熱するバーナンキVSサマーズ論争

現時点が長期的な経済の流れの中でどう位置づけられるのかという点については、経済の専門家の間でも見解が分かれているが、これを象徴する出来事が米国で起こった。それはバーナンキVSサマーズ論争である。

クリントン政権時代に財務長官を務めた経済学者のサマーズ氏は、米国はリーマン・ショックが発生する前から長期の停滞フェーズに入っており、現在もそれが続いていると主張している。

米国ではイノベーションの停滞や人口増加率の低下によって有効な投資機会が減ってきており、根本的な需要不足が発生しているというのが彼の見立てだ。リーマン・ショックの引き金となった住宅バブルが過度なインフレを引き起こさなかったのは、そのよい証拠だという。

一方、米国の中央銀行にあたるFRB(連邦準備制度理事会)のバーナンキ前議長は、サマーズ氏とは正反対の主張をしている。

バーナンキ氏は貯蓄が過剰であることは認めているものの、米国は完全雇用に近づいており、需要不足で経済が停滞する状況には陥っていないとの立場だ。

バーナンキ氏の説が正しければ、現在の金融政策を継続することによって、米国経済は持続的な成長を実現できるはずであり、やがて金利は上昇フェーズに入ることになる。

サマーズ氏に軍配が上がるとすれば、ある程度の財政出動を行い、需要を作り出していかないとこれ以上の成長は見込めないということになる。金利も当分の間、低い状態が継続する可能性が高い。

しかし、こうした慢性的な金利の低下傾向が、これとは別の要因で発生している可能性もある。それは富の偏在化と、シェアリング・エコノミーによる経済構造の変質である。

「富の偏在化」が景気を悪化させている

経済学者のスティグリッツ氏は、所得格差が拡大したことで、構造的に消費が増えない状態になったことが長期停滞の根本原因だとしている。つまり完全な需要不足である。

\参加無料/

【オープンハウスのアメリカ不動産投資セミナー】

富の偏在化が行きすぎると、所得が高い人はそれ以上の消費をしなくなり、所得が減少した人は、生活が苦しくなり、モノが欲しくても消費することができない。その結果、全体としてますます消費が減るという悪循環に陥ってしまう。

これに加えてスティグリッツ氏は興味深い指摘をしている。

新しい経済構造においては、以前ほど資本集約的ではなくなり、社会全体で必要な投資額は減少する可能性があるという。これはAirbnbやUberといったシェアリング・エコノミーのことを指していると考えられる。

ネットのインフラを使って既存のリソースを最適にシェアすることができれば、ビジネスに必要となる投資総額は減少する。投資額が減少すると、それに必要な資金も減少するため、カネ余りとなり、金利には低下圧力が強まることになる。

市場は、近い将来、それほど多くの資本を必要としなくなる社会が到来することを察知しており、すでにそれを折り込み始めているのかもしれないのだ。

この話が本当なのだとすると、コンドラチェフ・サイクルの第5波が2000年からスタートしているという話は腑に落ちる。

景気循環の根本は「イノベーション」?

シェアリング・エコノミーはつい最近登場してきたビジネスだが、その根本にあるのはインターネットの技術である。

ネット技術が本格的に社会に普及したのは、2000年のネットバブル以降のことである。景気の拡大や株価という点では、80年代後半からリーマン・ショックまで一貫した流れが継続しているように見えていたが、イノベーションという視点においては、2000年に大きな転換点を迎えている。

以前、筆者は「当初、コンドラチェフ・サイクルは社会資本投資などに関するサイクルとして理解されていたが、その後、シュンペーターらの業績によって、イノベーションの問題として議論されるようになった」と解説した。

金利の動きはコンドラチェフ・サイクルと相関が高いように見えるが、サイクルのもっとも根本的な動きがイノベーションから来るのだとすると、2000年がサイクルの底だったというのは極めて妥当性の高い見解ということになる。

もし、そのような事態が進行しているのであれば、コンドラチェフ第5波のパラダイムは過去とは大きく異なっているはずだ。答はまだ分からないが、金利が今後どのように推移するのか注意深く見守っていく必要があるだろう。

加谷 珪一

経済評論家