「10年で平均株価が10倍」というすさまじい上昇率

一般的に株式と債券(長期債)の利回りを比較すると、株式の方が低く、長期債の方が高い。株式というのは、その会社の成長を期待して買うものであり、金利のようなインカムゲインではなく、キャピタルゲイン(株価の値上がり益)を狙うというのが常識になっている。

しかし、こうした考え方は、常に正しいというわけではない。

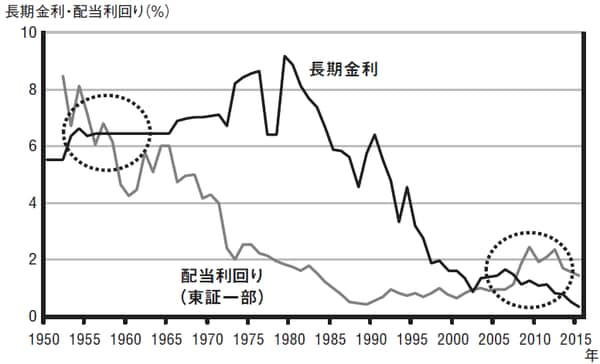

日本で初めて株式市場が作られた明治期から戦後しばらくまでの間、株式の配当利回りは極めて高く、長期債の利回りを上回ることも珍しくなかった。昔の投資家は、企業の成長よりも、毎年の配当を重視していたということになる。この流れが大きく変わったのが、1950年代である。

高度成長の流れを受けて株価が急上昇を開始し、株式の利回りと債券の利回りが逆転するようになった。1950年1月の日経平均株価は93円だったが、1960年の1月には1000円に迫る状況となっていた。10年で平均株価が10倍になるというすさまじい上昇率である。

株式の方が、利回りが高いという常識が完全に覆ったので、この現象は当時、「利回り革命」と呼ばれていた。債券の方が利回りが高いというのは、革命的なことだったのである([図表]左側の囲み)。

その後、株式市場では約50年間、同じような状況が続いてきた。このため、わたしたちは、債券の方が利回りが高く、株式というものは、成長を期待して買うものだという常識を持っている。ところが最近になって、この常識が再度、覆されようとしている。

リーマン・ショック後の低金利によって、株式の利回りが債券を上回るようになったからである。この現象は、かつての利回り革命にちなんで「逆利回り革命」などとも呼ばれている。

リーマン・ショックによって株価が下落したことで配当利回りが上昇するのは自然なことである。配当の金額が変わらず、株価だけが急激に下がれば、配当利回りは当然のことながら上昇する。

通常であれば、株価が回復すれば再び、配当の利回りは債券を下回るはずである。ところが、リーマン・ショックから株価が立ち直っても、債券と株式の利回り逆転現象が続いている。その理由は3つあると考えられる。

年金破たんを防ぐため「株式に強制的にシフト」させた

ひとつは、債券の利回り低下である。

日本は長期のデフレで債券の利回りが低下していたが、量的緩和策とマイナス金利の影響でその傾向に拍車がかかっている。

債券の金利がゼロもしくはマイナスになっていることから、多少、配当利回りが下がったところで、債券利回りが配当利回りを上回ることは難しい。問題は、この債券の利回り低下が、単に量的緩和策の影響なのか、経済の将来を暗示したものなのかという部分だが、これについては後述する。

2つ目の理由は、企業の株主に対する姿勢の変化である。日本企業の多くは、これまで株式の持ち合いに代表されるように、株主の利益を犠牲にする経営を続けてきた。ところが、安倍政権がコーポレート・ガバナンス改革をスタートさせ、株主への利益還元を強化する政策に舵を切ったことから状況が一変した。

企業は積極的に株主に対して配当を行うようになり、これによって配当利回りが上昇している。

日本ではガバナンス改革に対する反発が根強く、投資家への利益還元策はなかなか実現しなかった。ここにきて急に改革が進んだ理由は、年金財政が火の車になっているからである。

日本の公的年金は、高齢者に支払う年金の額が、現役世代から徴収する保険料を上回っており、恒常的な赤字となっている。このままでは年金の財政はいつか破たんしてしまう。このため、安倍政権は年金の積立金を債券からリターンの大きい株式に強制的にシフトさせた。公的年金は今や多くの企業の大株主であり、年金の支払いを維持するため企業に対して高い配当を求めるようになっている。

これまでなかなか進まなかったガバナンス改革が、年金財政の危機によって一気に進んだというのは皮肉と言うよりほかない。

3つ目は、企業に対する成長期待の縮小である。

配当利回りが高いということは、配当の額が大きいか、株価が安いかのどちらかである。ガバナンス改革によって配当の絶対額は増えているものの、株価が安すぎるという解釈も成立する。

株価が割高なのか、割安なのかを判断する指標にPERと呼ばれるものがある。これは、現在の株価が、現時点での利益の何倍になっているのかを示している。

例えば、ユニクロを展開するファーストリテイリングのPERは一時期80倍と高い数字だったのに対して、トヨタ自動車のPERは13倍程度と低い。

ファーストリテイリングは、現時点において80年先の利益まで株価が織り込んでいることを意味しているわけだが、同社の株主が80年間の長期にわたって同社株を保有することを想定しているのではない。同社は、今後、利益成長が続くので、80年待たなくても、投資金額を回収できると多くの人が予想していることからこのPERが許容されている。つまり利益の急成長が見込まれていると解釈できる。

一方、トヨタは安定成長すると多くの人が考えているので、この程度のPERで落ち着いている。つまりPERとは、今後の成長期待ということでもある。

ちなみに日経平均全体のPERは約14倍なのでトヨタとほぼ同水準だが、このところPERには低下傾向が見られる、つまり株価は下がっているので、市場は将来の成長にあまり期待していないということになる。配当額が変わらず、一方で株価は上がらないということであれば、配当利回りは上昇する。

「利回りの逆転」が示唆しているものとは…

この3つの要因はすべて日本国内の話だが、実は米国でも同じような現象が起こっている。

米国の場合には、量的緩和策が行われているという点では同じだが、以前からコーポレート・ガバナンスが確立しており、最近になって株主重視の配当を行ったわけではない。また米国はすでに量的緩和策を終了しており、人為的に金利が引き下げられる環境ではない。

それにもかかわらず、低金利が続き、株式の方が配当利回りで有利になっているということは、基本的な経済メカニズムが変質していることのサインではないかと指摘する声もある。

従来は、基本的に経済の成長期待があり、インフレが予想されたことから、長期の金利は短期より高いという状況が続いてきた。しかし、世界的に投資機会が縮小し、潜在的な成長率が低下しているのだとすると話は変わってくる。

経済が成長しないと、必要となるお金も増えず、相対的な金余り現象が発生する。その結果、いつまで経っても金利が上昇しないという状況が続くことになる。

現在の利回り逆転現象がこうした長期的なトレンドを示唆しているのかはまだ分からないが、この逆転現象が長期化するようなら、経済システムの変質についても、意識する必要が出てくるだろう。

加谷 珪一

経済評論家