4人に1人は「退職金制度がない会社」に勤務している

「人生100年時代」というワードもすっかり浸透してきましたが、そこから考えると、50歳は人生の折り返し点です。現在50代のご夫婦にとっては、改めて自分たちの人生に向き合って「家計」や「夫婦関係」を見直す、ベストタイミングだといえるのではないでしょうか。

前回の記事では、50代の家計改善計画として妻に扶養から外れてもらうメリットを解説しましたが、今回は、定年退職が見えてきた50代最大の関心事ともいえる「退職金」について、注意すべきポイントを見ていきましょう。

現在の50代夫婦は、会社員夫の給料と妻のパート収入で家計運営をしてきた家庭が多いのではないでしょうか。しかし、多くの方が直面する問題があります。それは、50代会社員家庭にしばしば見られる「年収の崖」です。

ここで言う「崖」とは、年収の段階的な減少を指します。「役職定年による給与の減額」「定年退職・再雇用にともなう減収」「年金受給に切り替わることによる減収」…など、複数の崖がありますが、50代の場合はまず、役職定年と定年退職に注意すべきでしょう。

役職定年は、現在多くの企業で導入されており、賃金が2~3割減額されるケースもあります。これを意識せずに過ごしていると、50代から大変な思いをすることになりかねません。

その次が定年退職です。筆者の相談者のなかにも、50代前後になり、退職後の生活に不安を感じはじめる方が多くいます。しかし、そのような状況にあってもなお、ご自分の退職金について正しく理解・把握している方は少ないのです。

東京都労働相談情報センターが平成30年に行った調査によると、退職金制度のある都内の中小企業は71.3%。多くの会社員は退職金を受け取るという事実がある一方、退職金制度なしと回答した企業は24.2%あります。つまり、約4人に1人は退職金がないのです。自分の勤め先の退職金制度について知らない人はいないと思いますが、一般的に「退職金は必ず受け取れるものではない」ということは理解しておきましょう。

制度変更されている場合も…自社の退職金規定を要確認

退職金と聞くと、退職時に一括で受け取るイメージがあるかもしれませんが、実際はどうでしょうか?

退職金の支給方法は、大きく分けて「一時金」と「年金」があります。前述の東京都労働相談情報センター調査によると、退職金制度がある企業のうち、75.9%が一時金、20.6%が一時金と年金の併用、年金のみは非常に少なく、3.4%となっています。

では、支給金額はどれくらいなのでしょうか?

あくまでも目安ですが、退職一時金のみの企業の場合は約1,000万円、退職一時金と年金を併用している企業は1,200万円から1,400万円が多いようです。これを見ると、一時金のみより、一時金と年金併用のほうが支給額は大きいことがわかります。もっとも、これらは中小企業のデータであり、大企業の場合は、支給額が大体2,000万円前後となるケースが多いようです。

退職金の受取方法や受取額は勤務先の会社によってさまざまですが、現在50代の方の場合、時代とともに退職給付制度が変更されている場合があるため、注意が必要です。

筆者のクライアントのAさんの例をご紹介しましょう。

Aさんは大手企業勤務の55歳。勤め先の退職金制度は2度の変更を経て、現在は企業型確定拠出年金となっています。2002年までは厚生年金基金、2002年から2014年までは確定給付企業年金(DB、CB)70%+企業型確定拠出年金(DC)30%でした。つまり、Aさんが受け取る退職金は3種類です。それぞれの受け取り方法は、DBは5年・10年・15年・20年の年金形式から選択、CBは一時金のみ、DCは年金・一時金・併用から選択することになり、なかなか複雑な状況だといえます。

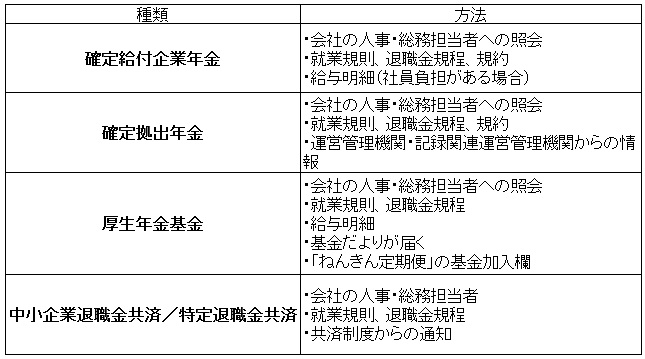

Aさんのケースと同様、勤め先の制度に変更があった方もいると思います。自分の退職金制度の確認方法として、以下を参考にしてください。

自分の勤務先の退職金制度の確認法

①そもそも退職金制度があるのか?

②退職金制度がある場合、見込み額はいくらなのか?

③支給形態は「一時金」「年金」「併用」のどれなのか?

④受給開始年齢・受取期間は?(年金の場合5年、10年、15年など)

確定拠出年金の運用は「会社まかせ」にしてはダメ

企業型確定拠出年金(企業型DC、401K)は、「企業が掛金を拠出してくれ、従業員が自ら運用を行う制度」です。勤務先企業によってプランは異なります。まずは以下を確認しておきましょう。

①会社拠出の掛金はいくらか?

②マッチング拠出制度はあるか?

③マッチング拠出の上限額はいくらか? また、金額変更はいつできるか?

④前払い給与と確定拠出年金の割合変更できるタイミングは?

「マッチング拠出」とは、企業の掛金に従業員が掛金の上乗せすることができる制度で、採用の有無は企業によって異なります。

掛金の上乗せを行った場合のメリット・デメリットについて、以下にまとめます。

マッチング拠出のメリット

●拠出した掛金は全額所得控除となるので節税効果がある

●将来受け取る年金資産を節税しながら増やせる

●運用益が非課税になる

マッチング拠出のデメリット

●60歳まで解約できない

●掛金が社会保険料の算定対象外となる

また、掛金を拠出せずに前払い給与として受け取れるようにしている企業もあります。その際、年に1回、割合変更を行うことができます。たとえば、「前払い給与50%、確定拠出年金50%」としていたものを、「前払い退職金30%、確定拠出年金70%」に変更する、という具合です。ただし、前払い給与で受け取ると税金が引かれて手取り額が減るという点には注意が必要です。

一方、確定拠出年金にした場合は、全額を運用に回すことができますが、掛金が社会保険料の算定対象外になります。そうなると、将来の厚生年金や出産手当金、傷病手当金、育児休業給付金、介護休業給付金、雇用保険の求職者給付の基本手当て等の減額要因となるため、この場合も注意が必要です。もし、これから出産や転職を考えているなら、マッチング拠出を始めるタイミングをよく見極め、しばらくは前払い給与扱いにしておき、社会保障給付を優先する…など、考えて決めたほうがいいかもしれません。

確定拠出年金の運用は自己責任です。会社の制度だから…と「お任せ」のスタンスでいると、気がついたときには運用成績も含め、残念なことになってしまうリスクもあります。放置せず、積極的に関わることが失敗を避けるポイントです。また、将来の退職金の出口戦略についてもよく検討しておくことが重要ですが、こちらについては、また別の機会に改めてお話ししたいと思います。

三原 由紀

合同会社エミタメ代表

プレ定年専門ファイナンシャルプランナー

「FP相談ねっと」認定FP