本業と不動産所得の赤字を通算し、所得税還付を狙う

前回、営業マンが持ち込んでくる「所得税節税話」には気をつけろと書いたが、ここでは税務当局から目をつけられないためにも、不動産所得と税金について知らないとソンする点をピックアップしてみた。

まずはよく行われている本業の所得と不動産投資の赤字を通算して所得税を節税する仕組みだ。基本的な仕組みを箇条書きにしてみる。

①賃貸用不動産を買い、大家さんをはじめる

②青色申告の届出をし確定申告を行う

③不動産所得が毎年赤字になるようにする

④不動産所得の赤字を本業の所得と通算する

⑤本業の所得から所得税の還付をうける

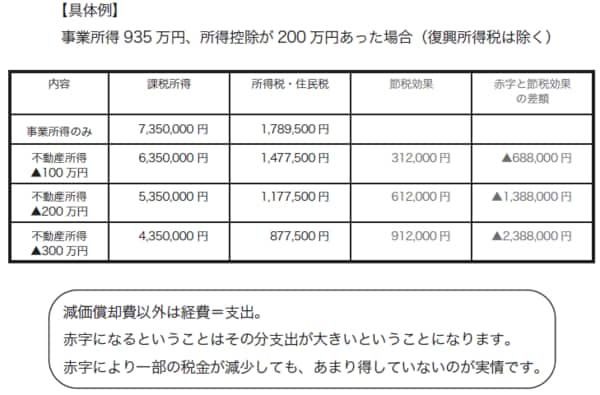

ここでのポイントは不動産投資での赤字額と本業の節税効果のバランスだ。図表では不動産投資で所得が100万円、200万円、300万円の赤字だった場合、どれだけ本業にかかる所得税・住民税が節税になるかを示した。

[図表]不動産投資による所得税節税

本業の税金は減るが、事業全体でみると「赤字」に

たしかに不動産所得がなかった場合にくらべ、100万円の赤字の場合は31万2000円、200万円の場合は61万2000円、300万円では91万2000円の節税効果が数字のうえでは出ているといえる。

しかし不動産事業では赤字が出ているわけだから、それとのバランスもみておかないといけない。図表の右端の数字が不動産事業での赤字と節税効果の差を表している。これがいずれもマイナスである点に注目してほしい。つまり本業と副業である大家さん業を通算してみると、本業だけの場合より収める税金は減っているものの、事業全体でみると赤字になっているのだ。

大家さん初心者には、こうした数字の話はピンとこないかもしれないが、頭の隅にでも置いておいてほしい。

関連記事