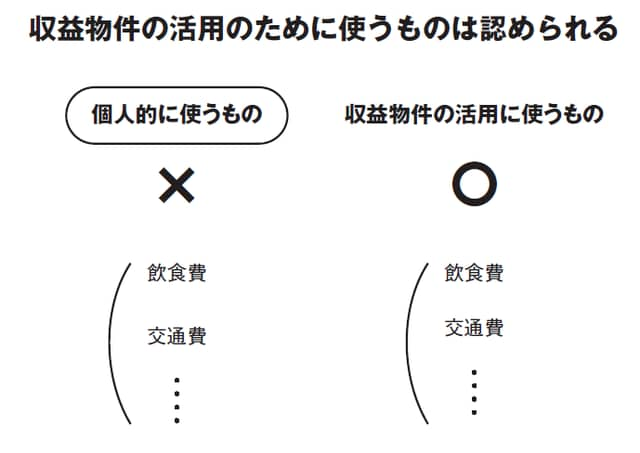

「私的な支出」は必要経費にならない

Q:経費計上できるものと、できないものの違いは?

アパート事業には様々な支出が伴います。できれば経費を多くして所得を圧縮し、節税したいと考えています。支出のうち、経費計上できるものと、できないものの違いは何でしょうか?

A:「純粋に収益物件活用のために支払った支出」のみが必要経費になり、私的な支出は必要経費にならない

所得税の納税額は、所得額で決まります。所得額とは、収入からすべての経費を引いたものなので、当然経費化できるものが多いほど所得を減らすことができ、納税額も減らすことができます。これは法人も個人も共通の考え方です。

収入-必要経費=所得

必要経費になる支出とは、「収益物件から収益である賃料等を得るために支払った支出」です。支出のなかでも、必要経費にできるものとできないものがあります。

「経費になるもの」「経費にならないもの」の具体例

それぞれケースバイケースなのですが、単純化すると経費になる支出とは「純粋に収益物件活用のために支払った支出」であり、経費にならない支出とは、私的な活動(家族や友人との活動)に伴う支出と判断されるものです。以下に、経費と認められるもの(○)と認められないもの(×)をまとめました。

●税金…収益不動産の取得や事業に関わる税金は必要経費

○ 印紙税、登録免許税、不動産取得税、固定資産税、都市計画税、個人事業税、利子税、法人事業税、自動車税

× 所得税、住民税、法人税、法人住民税、延滞税、加算税

●アパートローン…支払い利息部分のみが経費

○ 支払い利息

× 元本返済部分

●入居付けのための費用…全額経費

○ 仲介手数料、広告料、管理費、エレベータ保守、消防点検など

○ 店子への家具家電、商品券などのプレゼント(交際費)

●不動産の勉強のための費用

○ 新聞、不動産関連書籍、不動産セミナー参加費(研修費)、コンサルタント料

× 資格取得のためのセミナー(宅建、インテリアコーディネーターなどでもNG)不動産に関連するものでも、個人の資質を高める資格取得への支出は必要経費にはならない

●旅費交通費

○ 電車代、バス代、ガソリン代、宿泊費、高速代、駐車場代など

所有物件の確認や新規購入の現地確認のための移動費、セミナーへの移動費なども必要経費になる。領収書の出ない公共交通機関では、明細が分かる「旅費精算所」を作成する

●旅費

○ 従業員が50%以上参加している慰安旅行(福利厚生費)

× 家族だけの慰安旅行(家族が従業員になっていても不可)

●自動車関連費用

○ ガソリン代から自動車税、保険料などの法定費用、車両代(社用車の場合)など幅広く必要経費として認められる

× 交通違反の罰則金(ただし、業務中に生じたレッカー移動代やレッカー後の保管代金は必要経費になる)

●交際費

○ 管理会社の担当者、不動産屋の担当者、従業員との飲食

× 個人や家族、友人との飲食

個人の支出と混同しないよう、領収書に相手と日付を書いておくとなお可

法人の交際費は会社の資本金額に応じて次のように決められている

資本金1億円超…接待交際費のうち飲食費(接待飲食費)の50 %を経費計上できる

資本金1億円以下(次のどちらかを選択)

1.接待交際費の上限を800万円として経費計上できる

2.接待交際費のうち飲食費(接待飲食費)の50%を経費として計上できる

●自宅やマイカー関連費用

個人事業として自宅と事務所が兼用であったり、マイカーを不動産賃貸業でも使用したりしている場合

△ 家賃、電気、ガス、水道、インターネット、電話(事業用は10~20%として経費化可能)

○ マイカーでの移動の際の駐車場代、高速代など

△ マイカーでの移動のガソリン代(明確に按分するのが難しいため、事業用は10~20%として経費化可能)