所得税率が法人税よりも高い場合、設立法人で物件取得

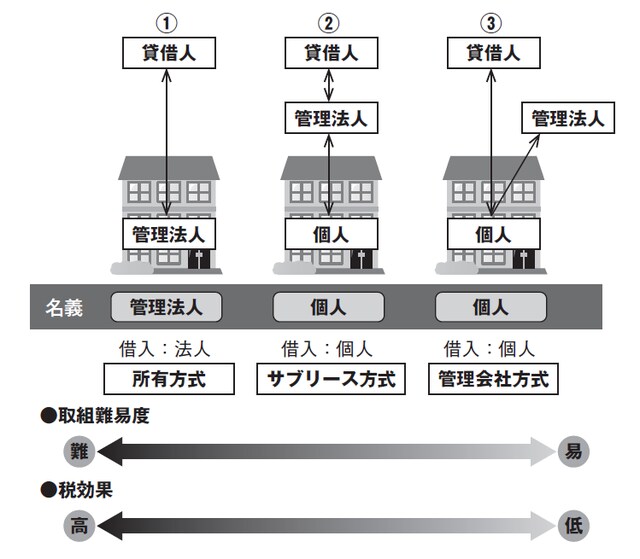

収益物件活用における資産管理会社には、三つの利用形態があります。それぞれのメリット・デメリットを理解し、自分に合った方法で、法人を設立・運営しましょう。基本的には取り組みの難易度と節税効果は比例します。

①設立した法人を使って物件を取得する(アパートの名義は法人)

この方法はとてもシンプルです。設立した資産管理会社名義で金融機関からお金を借りて、アパートを購入・経営していきます。

報酬は役員報酬というかたちで、本人、もしくは配偶者の、本業の所得の少ないほうが取得するか、会社の利益(内部留保)としてそのままプールしていく方法です。

この方法のメリットは、①~③のなかで節税効果が最も高いことです。個人所得がかなりの額に達していて、その税率が法人税よりも高い場合に効果を発揮します。

デメリットは、金融機関のなかには法人名義への融資を認めない(個人のみ認める)金融機関もあるため、取り組みの難易度が高い点です。

個人で取得する利益の一部を法人に移転し、税額を圧縮

②設立した法人にサブリースを行う(アパートの名義は個人)

個人が取得したアパートを設立した資産管理会社に一括貸しをし、その賃貸料を個人が受け取るという方式です。金融機関で法人での不動産取得を認めてもらえず、やむを得ず個人で取得した場合やすでに個人で物件を取得している場合に取るスキームです。①よりも手軽に行えるメリットがあります。個人で取得する利益の一部を法人に移転させ、税金の額を圧縮するのが目的です。

入居者からの賃料は、一度管理法人に入ります。そこから再び賃借料として個人に払われるので「サブリース方式」と呼ばれています。

この方法では、どの程度のサブリース料を得られるかがポイントになります。一般的に、その割合は20%前後といわれています。なお、相場よりも明らかに安い金額で一括貸しをしている場合は、不当に同族会社への利益を移転したものとして税務署に否認される恐れがあるので注意が必要です。

③設立した法人を管理会社として機能させる(アパートの名義は個人)

設立した法人にアパートの管理を委託する形式です。管理の委託というかたちのため、②よりもさらに簡単に取り組めるメリットがあります。

この方式もサブリース方式と同様、利益の一部を個人から法人へ移転するのが目的です。しかし、この場合には、設立した会社がきちんと管理業務を行っていることが条件となります。形式だけの場合は、税務署から否認される可能性があります。

具体的には、入居者からの家賃集金業務や掃除などの業務をその法人に委託し、実際に行う必要があります。また、管理料として認められるのはせいぜい賃料収入の10%程度までとなるので、税効果は①~③のなかでは最も低くなります。

[図表]資産管理法人の3つの利用形態