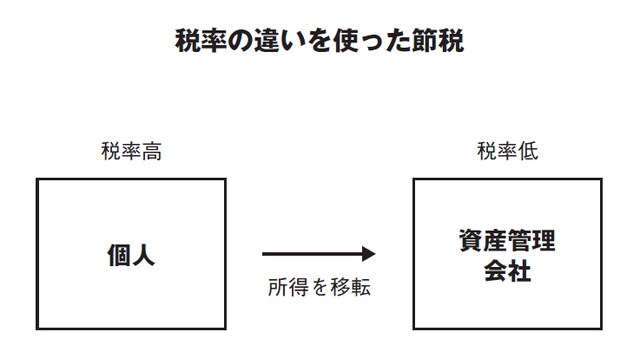

個人と法人の税率差分の「節税」が可能に

Q:資産管理法人を新たに作るメリットは?

所有している物件が増えてきたのですが、個人で購入しているため、所得税が最高税率になってしまいました。税金の負担感を考えると、そろそろ資産管理法人を作ろうかと考えています。資産管理法人を新たに作るメリットは何でしょうか?

A:税率差による節税、経費枠の拡大、所得の分散などメリットは多数

収益物件を取得する際の仕組み構築において、重要な役割を果たすのが資産管理会社です。資産管理会社を設立し、その会社を利用することで、収益物件活用の展開をよりスムーズに行うことができます。

資産管理会社を利用するメリットは大きく分けて4つあります。

①税率……個人の所得が高額な人は、法人で物件を所有することで、個人と法人の税率の差の分、節税ができます。現在の我が国においては、個人の所得税は増税の方向であるのに対し、法人税は減税の方向に動いています。

②また、個人で物件を所有している場合でも、サブリースや管理委託で利益の一部を法人に移転することで、所得税を圧縮することが可能です。

③経費枠の拡大……一般的に個人よりも法人のほうが経費として認められる幅が大きくなります。

④所得の分散……法人化し、家族を社長や役員にして役員報酬を支払うことで、支払う給与は必要経費として計上できるうえ、受け取るほうも給与所得控除が使えるので家族内で所得の分配を行いながら節税することが可能になります。

株式会社設立には「20万~30万円程度」の費用が必要

これらのメリットがある一方で、資産管理会社を設立・運用するにあたっては、デメリットもあります。

まず、設立に費用がかかります。株式会社を設立する場合にかかる費用は、20万~30万円程度です。また、運用においてもランニングコストがかかります。具体的には、税理士への報酬(決算費用)が個人の確定申告よりも複雑になるため年間30万~50万円以上、赤字の場合でもかかってくる均等割といわれる法人地方税が最低年7万円です。そのコスト以上の節税効果が発揮できる場合にのみ、法人化は有効な手段となります。一定規模(数千万円)以上の賃料収入がある場合に法人にするメリットがあると考えてよいでしょう。