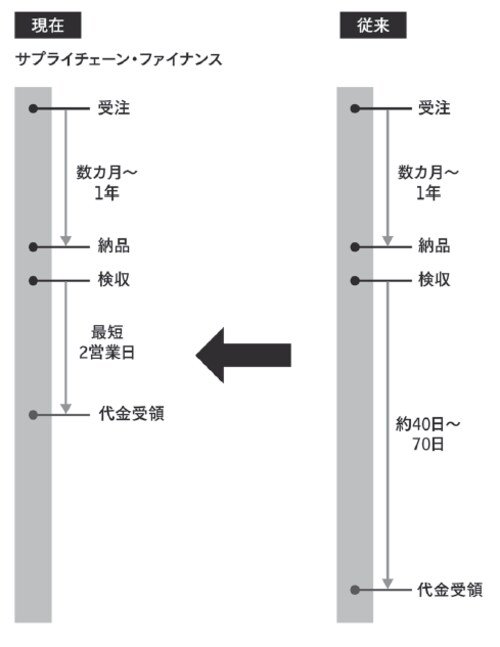

新築アパートの完成から、最短2日で現金化が可能に

サプライチェーン・ファイナンスは2016年8月から提供を開始し、これまでに上場企業数社で導入されました。

そのひとつが「レオパレス」シリーズの新築アパートなどで知られるレオパレス21です。東証一部上場の同社は、多くの工務店や資材会社と取引がありますが、最近は東京五輪に向けての建築需要の高まりなどで、優良な取引先の確保が大きな課題になっていました。

そこで、サプライチェーン・ファイナンスを利用し、工務店や資材会社に対する支払い条件の改善を図ることにしたのです。

同社では従来、完成した新築アパートを検収した後、40日から70日の期間で発注代金を支払っていました。アパートの新築工事の場合、発注から完成まで数カ月から1年ほどかかります。下請けである工務店などはその間、売上が入らないなかで人件費などを負担しなければなりません。しかし、サプライチェーン・ファイナンスにより、売掛債権を電子記録債権にすることで、新築アパートの完成・検収から最短2日での現金化が可能となりました。

また、レオパレス21にとっても納入企業、協力会社の金利負担を引き下げることで、サプライチェーン全体のコスト競争力が高まります。

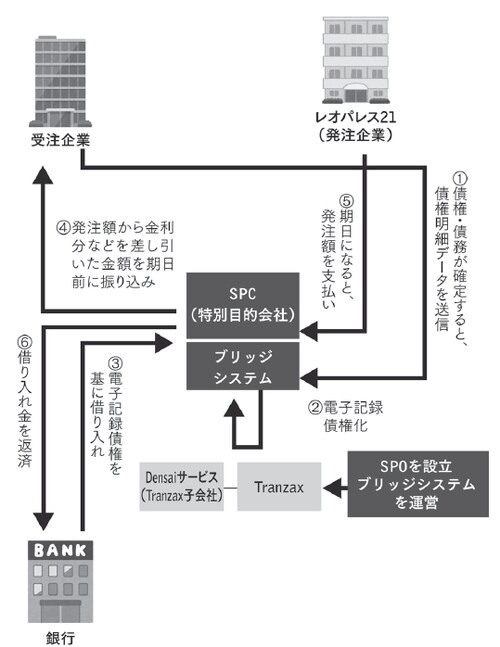

[図表1]レオパレス21におけるサプライチェーン・ファイナンスの流れ

[図表2]レオパレス21の受注企業における代金受領のタイミング

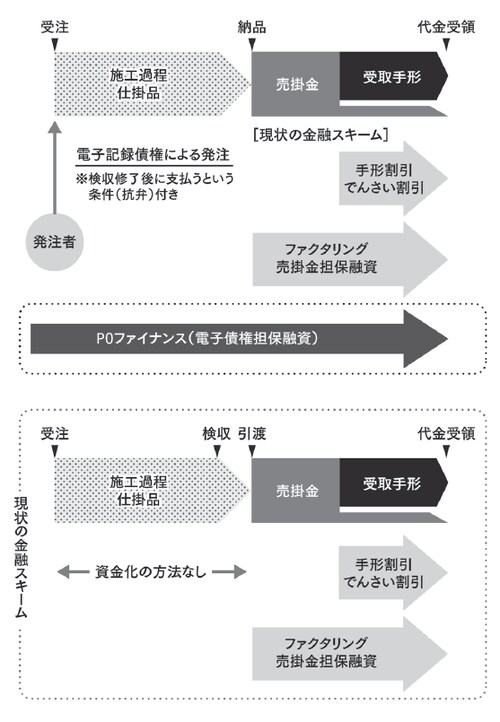

電子記録債権を担保にする「POファイナンス®」の仕組み

サプライチェーン・ファイナンスは、売掛債権を従来よりも低コストで現金化する仕組みですが、売掛債権が発生していることが前提です。

これに対してPOファイナンス®は、売掛債権が発生する前の発注段階、すなわち発注情報(PO:パーチェス・オーダー)をもとに電子記録債権を発生させ、それを担保に金融機関から発注額の最大5割までの資金調達を可能にする画期的な仕組みです。

具体的には、発注元(大企業)から下請会社(中小企業など)に発注があった時点で、契約に従った目的物の引き渡し後に支払うという抗弁付きの電子記録債権を、発注元と下請会社の請求に基づき発生させます。

発注元にとっては商品やサービスを検収し、引き渡しを受けなければ支払いはできません。そこで、契約に従った目的物の引き渡し後に支払うという抗弁を付けることで対応しているのです。

これまで、発注書は銀行融資の担保にすることはできず、せいぜい融資判断の材料になるくらいでした。発注書が偽物だったり、複数の金融機関に持ち込まれていたりするリスクがあるので、銀行も慎重でした。しかし、電子記録債権ならば、債権の発生は明確であり、こうしたリスクはありません。

さらに、発注情報に基づいて発生させた電子記録債権には、信用保証協会の保証を付けることが法律上は可能になっており、本書執筆時点では、発注額の最大5割までの保証が受けられる方向で関係機関との実務的な検討作業が行われています。

従来、中小企業のなかには、受注しても仕入れ等の運転資金が途中で不足する恐れがあるため、受注できないケースもありました。しかし、POファイナンス®を利用すれば、大きな受注による運転資金不足を心配することなく、積極的に受注活動を拡大できます。

また、金融機関は通常、貸出にあたって過去2期分とか3期分の決算書を条件にしており、設立間もないベンチャー企業にとってはそもそも決算資料すらなく、金融機関から融資を受けられないという制約がありました。この場合も、POファイナンス®を利用することで、それこそ1期目の決算前であっても融資を受ける道が開けてきます。

[図表3]POファイナンス®のイメージ