「売上−経費=利益」をこまめに意識して問題を発見

経営者が定期的に帳簿をつけることができるようになると、月次決算が可能になります。定期的な帳簿作成で一番重要なのは、帳簿に基づいた決算書の数字を、経営者自身が把握できるようになることにあるのです。

決算書とは、会社にとって健康診断の結果のようなものです。毎年の検査で自分でも気づかない血糖値の上昇や、腫瘍が見つかることがあるように、決算書は会社の問題点をいち早く知らせてくれるものなのです。

ここからは、決算書の基本的な見方を紹介します。

経営者が経営状況を見るためには、まず、損益計算書(P/L=Profi tand Lossstatement)を使います。

損益計算書とは、会社の売上などの「入ってきたお金」から「出ていくお金」を差し引いて、会社が得た利益を示します。出ていくお金のなかには、社員の給料や消耗品、仕入れ代、光熱費などが含まれています。入ってきたお金から出ていくお金を引いたものが、「利益」、つまり、「儲け」となります。儲けがマイナスとなれば「損失」となります。

「利益の分析」で会社経営の問題点を明らかに

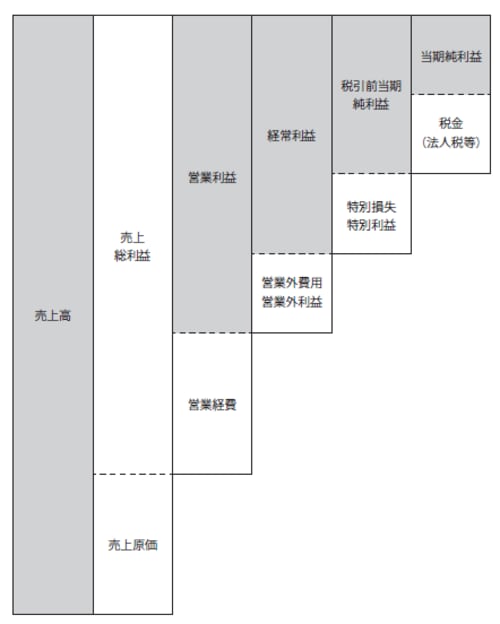

損益計算書を見ると、「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」という5つの利益があります。各段階の利益を分析することによって、会社経営の問題がどこにあるのかがわかってきます。

●売上総利益

売上高から売上原価を差し引いた利益です。つまり、粗利益のことです。

【売上総利益=売上高-売上原価】

売上高とは、本業の営業活動において商品・製品・サービスを販売した金額のこと。

売上原価とは、仕入れや製造にかかる費用です。

●営業利益

営業活動で得た利益。売上で得た利益から、必要な費用(営業経費)を引いた利益のことです。本業でいくら儲けたのかがわかります。

【営業利益=売上総利益-販売費および一般管理費】

販売費および一般管理費は、会社を運営するのに必要な原価以下の費用、、社員の人件費や広告宣伝費、家賃や光熱費など間接的にかかった費用のことです。

●経常利益

営業活動で得た利益と、それ以外に得た利益を合計した利益のことです。つまり日常的に得ることのできる利益のことです。

【経常利益=営業利益+営業外利益-営業外費用】

営業外利益とは、受取利息や受取配当金、有価証券売却益など、主な業務以外で得た利益のことです。また営業外費用は、支払利息や有価証券売却損など、主な業務以外で失った費用をさします。

[図表]利益概要図

●税引前当期純利益

税金を支払う前の、当期の合計の利益のことです。

【税引前当期純利益=経常利益+特別利益-特別損失】

特別利益は固定資産売却益など、その期に限って発生した利益のことで、特別損失は固定資産売却損や災害による損失など、その期限定で発生した損失のことをあらわします。

●当期純利益

会社に最終的に残った利益のことをさします。

【当期純利益=税引前当期純利益-法人税等】

会社の所得に対して、法人税や、住民税・事業税がかかります。この3つの税金の合計は、会社の所得に対して約40%となっています。

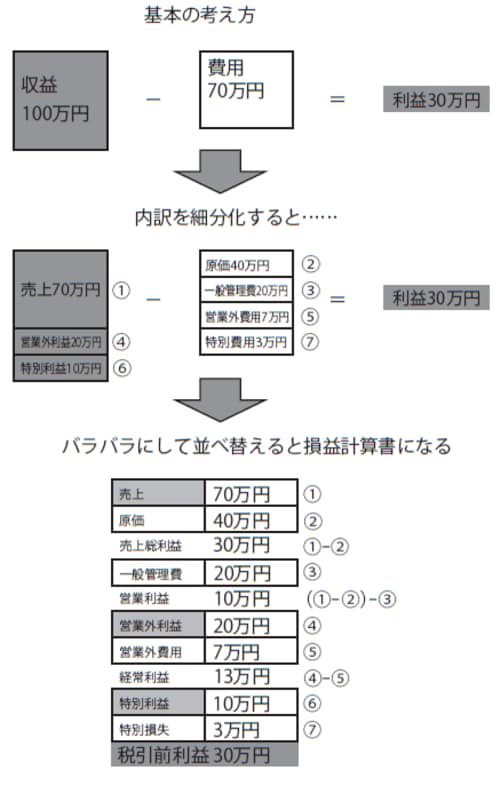

損益計算書を見ると非常に複雑で、混乱してしまう経営者も多くいますが、実は非常にシンプルなつくりになっています。

次の図に示すように、まず「入ってきたお金(この場合は100万円とします)」から「出ていったお金(70万円)」を引いた額が、利益(30万円)になります。これを細分化して並べ替えたものが損益計算書になるわけです。

[図表]P/Lの考え方