3つの数値計画は税理士が作成するが・・・

経営課題から、実際に計画を実行したらどのように改善していくのか、実際に数値を計算していきます。キャッシュフローから返済計画を作成し、自転車操業から脱却していくのです。

具体的に作成すべき数値計画は、次の3つになります。

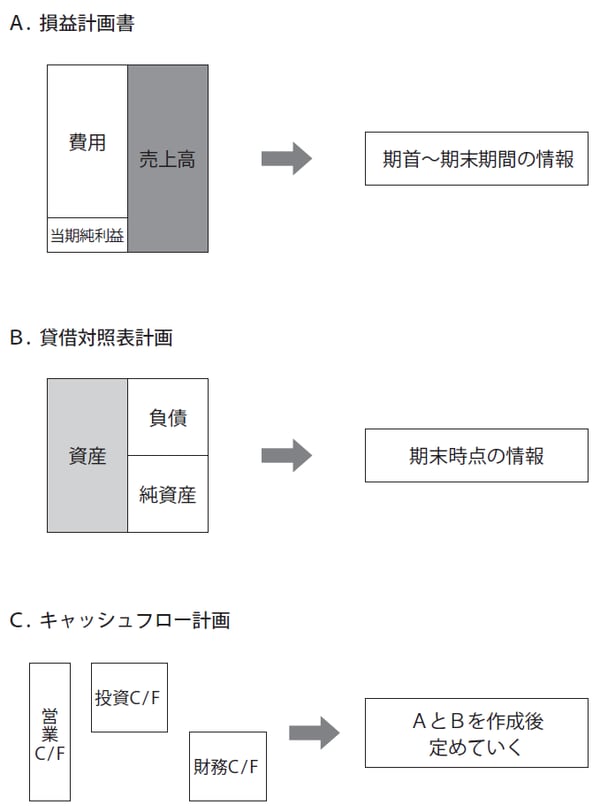

●損益計画書

売上高、売上原価・販管費、営業外・特別損益、人員計画、税金計画で構成されています。営業計画、経費削減計画から損益計画を出していきます。

●貸借対照表計画

企業の資産を明らかにする計画になります。具体的には現金預金、運転預金、固定資産、借入金の推移を計画します。

●キャッシュフロー計画

損益計画と貸借対照表計画を作成したら、キャッシュフローを定めていきます。営業キャッシュフローと投資キャッシュフロー、財務キャッシュフローの3種類によって構成されます。営業キャッシュフローと投資キャッシュフローを合計した「フリーキャッシュフロー」に基づき、借入金返済予定額を決定していきます。金融機関別の返済額を定めたものが「借入金返済計画」となります。

[図表1]3つの数値計画の相互関係

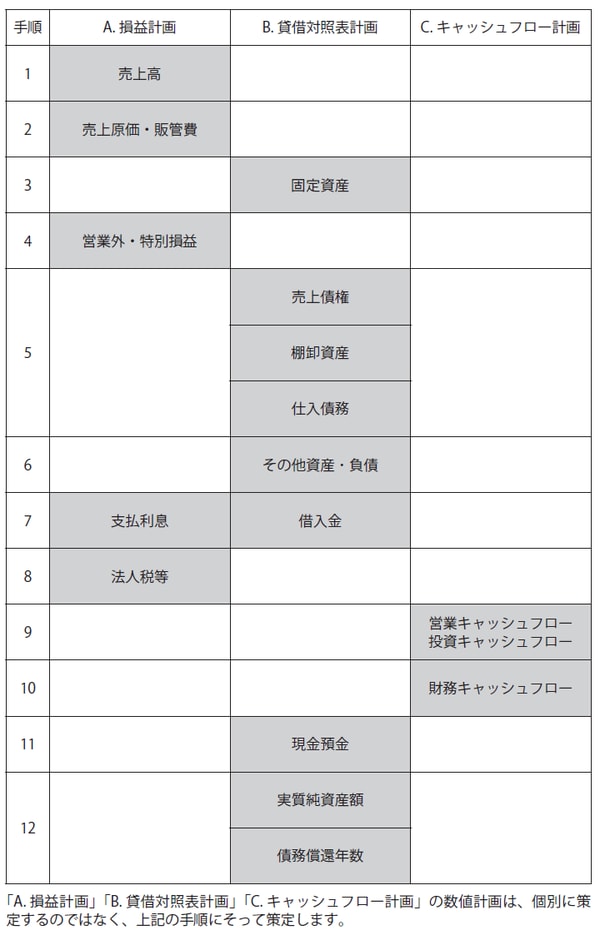

これら3つの計画は連動しているため、以下の図表2のような流れで作成していきます。数値計画は税理士が作成してくれるため、負担を感じることはありません。

[図表2]3つの数値計画の策定手順

しかし、ここで勘違いしてはいけないのは、書類の作成は税理士ができますが、その書類の数字のもととなる数値目標自体は、経営者自らが、脳に汗をかき考えていただきたいのです。

5つの質問で「経営計画の輪郭」を掴む

そうはいっても、いきなり数値目標を考えてみると、実際にはなかなか難しいです。そこで私が所属している税理士のネットワークであるTKCでは、経営者に5つの質問をして、数値目標のコツをつかんでもらうようにしています。以下の5つの質問から、考えはじめれば、経営計画の輪郭を掴むことができると思います。

① いくら経常利益を出したいか

② 今期と比べて、売上の増減を何%にしたいか

③ 限界利益率(粗利益率)は何%見込めるか

④ 来期の従業員の給与の伸びは何%か

⑤ 来期従業員数は何人増減する予定か

そのうえで、税理士と相談しながら、次の2つの数字についても考えていきます。

① 固定費と目標利益を決定する=利益計画の策定

過去の決算書をもとに、固定費(人件費、家賃など)を洗い出します。今後の経営にあたってどれほどの固定費がかかるのかを見直すのです。

もちろん、過去の数字をそのまま使用する必要はありません。家賃や光熱費など、努力すれば削減できるようなところは削減することで、固定費の見直しに繫がります。固定費が減れば、その分手元に残せる資金も増えるわけですから、固定費削減の計画も計画書に盛り込みたいところです。

さらに、目標利益です。「必要利益」を上回るような数値を目標利益にする必要があります。もちろん、税金負担や借入金返済などの今後のキャッシュフローも参考にすることが大切です。

この固定費と目標利益を足した金額が、あなたの会社が確保するべき利益。仕入れ原価にこの利益を乗せた額が売上になっていないといけないことになります。

② 売上計画の策定

利益計画ができたら、売上計画も策定します。先ほど①で明らかにした利益を確保するには、今よりもどれくらい売上を伸ばさなくてはならないでしょうか。

商品別、得意先別など詳細に区分し、それぞれで売上高見込みをつくります。さらに、それに付随する変動費(仕入れ費など)も計算します。この売上高見込みから変動費見込みを引いた数値が、売上計画で見込まれる利益です。

売上を伸ばすには、単純に取引先を増やし販売数を伸ばすことの他に、製品ひとつあたりの付加価値を上げて客単価を上げる方法もあります。もちろん取引先を増やすことができればそれがよいのですが、小さな会社であるほどそういった方法は現実味のないものになります。

[図表3]利益計画の策定方法