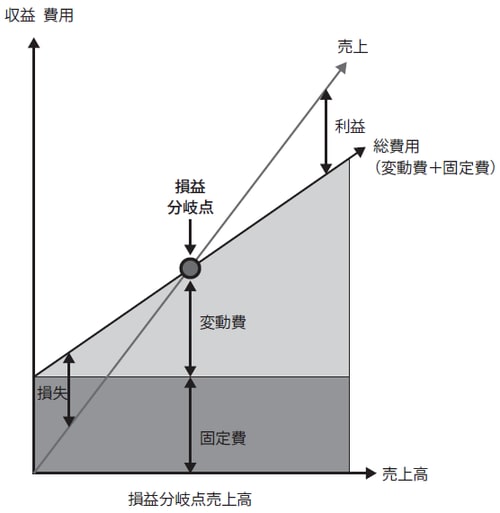

会社存続に必要な「限界利益」と「損益分岐点」を知る

損益計算書の読み方がわかったら、次は、会社がこれから存続していくために必要な利益が、一体いくらなのかを把握することです。

それが、「限界利益」です。

限界利益とは、売上高から変動費を引いた金額のことです。さらにその一定の割合のことを限界利益率といいます。

限界利益を求めるためには、損益計算書の費用科目を変動費と固定費に分解します。変動費とは、売上高や販売個数の増減に応じて、増減する費用のことです。原材料費・外注費・商品仕入高が主なものですが、工場消耗品や包装資材費、発送費なども変動費に含まれます。固定費とは、人件費、家賃、光熱費など売上高や販売個数の増減に関係なく、一定に発生する費用のことです。

限界利益よりも固定費が高ければ損失が出ている状態、限界利益と固定費が同額であれば利益はゼロの状態、限界利益のほうが固定費よりも高ければ利益が出ている状態です。限界利益と固定費が同額になる点を損益分岐点といいます。余裕を持って経営していくには、これを超すような利益を出すことが必要なのです。

[図1]損益分岐点

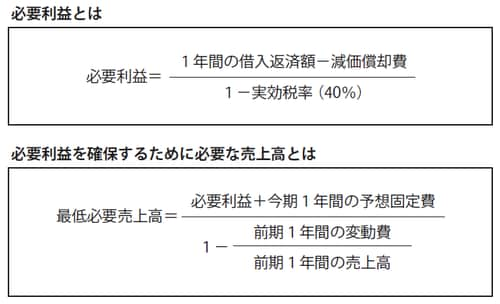

「目標利益」のために必要売上高を逆算

それでは、損益分岐点を超えて、どの程度まで利益を出す必要があるのでしょうか。そのヒントになるのが「必要利益」です。

損益分岐点売上は変動費プラス固定費と等しくなる売上でした。この売上の場合、売上と経費が同額なので利益はゼロです。いわゆるトントンという状態です。トントンなら、大丈夫ではないかと思われるかもしれませんが、実はここに落とし穴があります。この計算における変動費と固定費には借入金の返済金額や法人税等が含まれていないのです。したがって、トントンになる売上では、借入金の返済ができないことになります。では、トントンから、いくら利益を積み増しすればいいのか、その必要利益の計算式は次のようになります。

[図2]必要利益の確保に必要な売上高

必要利益がわかれば、その利益を出すために、最低いくらの売上が必要か、逆算で計算できます。

この計算で導かれる最低必要売上高は、あくまで会社を存続させる最低限の売上高を示します。したがって、さらに高い目標を立て、設備投資などで必要な資金目標があるなら、必要利益に資金目標の金額をプラスした、「目標利益」を設定します。そして、この金額を算式の必要利益と入れ替えれば、夢の達成に向けた目標売上高を逆算で計算することができます。

なお、前期と比べ限界利益率が大きく変わるようなら、分母の前期1年間の変動費と前期1年間の売上高を、直近の2〜3カ月の変動費と売上高に変更すればよいのです。