【路線価方式】宅地評価額の基本的な計算方法

同じ広さの土地でも、「地区」によって価値の大きさが異なる

路線価方式で宅地を評価する場合は、地積の大小が評価に関係します。

4.路線価地区(財産評価通達14-2)

宅地の利⽤状況がおおむね同⼀と認められる⼀定の地域ごとに、次の①〜⑦の地区に

区分して路線価を定める。

①ビル街地区

②高度商業地区

③繁華街地区

④普通商業・併用住宅地区

⑤普通住宅地区

⑥中小工場地区

⑦大工場地区

家屋の敷地が200平方メートルの場合で考えてみましょう。まず、主として住宅が立ち並ぶ「普通住宅地区」(上記4⑤)の場合、200平方メートルは一般的によくある広さです。

しかし、高層ビルの建設を想定する「ビル街地区」(同4①)では、標準的なビル敷地の規模と比べると200平方メートルはかなり狭く、この地区としては利用効率が悪い宅地と評価されます。

このように、同じ200平方メートルの土地でも、どの路線価地区(①〜⑦)に属するかによって価値の捉え方が異なるという前提があります。したがって、まずはその宅地がどの地区に属するのかを確認することが重要です。

吉田課長「なるほど、同じ広さでも、地区によって価値の捉え方が違うんですね。では、その違いが実際の評価額にどう反映されるのでしょうか?」

計算に欠かせない「奥行価格補正」

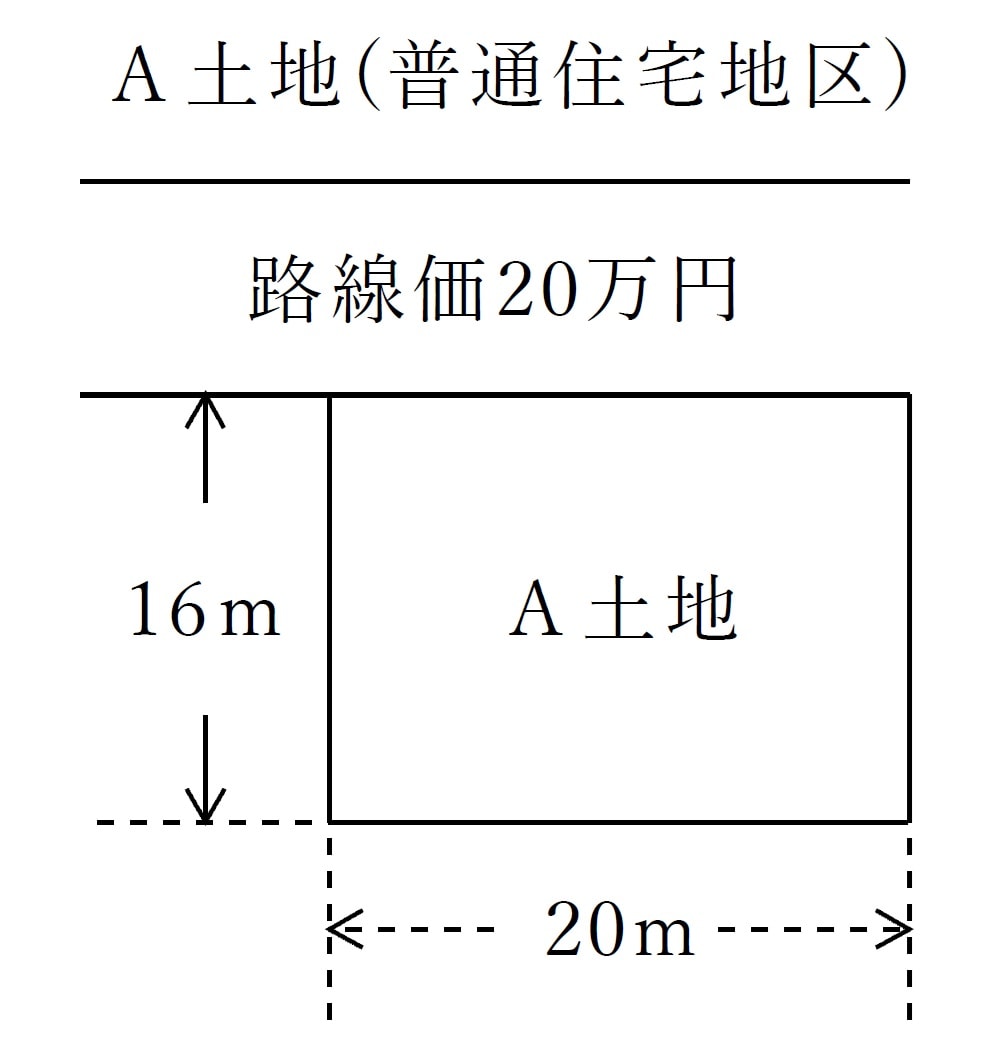

はい。ここからは、例をもとに考えてみましょう。地積200平方メートルで、1つの道路のみに接している場合を例に説明します(図表)。

※ 本図は計算方法を説明するための概念図であり、縦横の寸法は実際の地積(200m2)を示すものではありません。

A土地は、前掲4の⑤普通住宅地区に属しています。路線価方式では、先述したように①ビル街地区から⑦大工場地区までのいずれかに必ず区分されます。

7つの地区に分ける理由は、同じ200平方メートルの宅地であっても、地区ごとに「標準とする地積」が異なるという考え方に基づいています。この考え方を評価額に反映させた仕組みが「奥行価格補正」です(下記5)。

5.奥行価格補正(財産評価通達15、付表1)

道路からの奥行が、各路線価地区の標準的な奥行距離に⽐べて短い場合⼜は⻑い場合には、路線価に一定割合を掛けて路線価を減額する。

(例) 普通住宅地区にある土地(減額割合:0.80〜1.00)。

① 奥行が8m以上10m未満……0.97

② 奥行が10m以上24m未満……1.00(減額なし)

③ 奥行が24m以上28m未満……0.97

上記のように普通住宅地区の場合、奥行が①の8〜10メートル未満だと路線価に0.97を掛けて減額します。これは、その地区の標準的な奥行(②の10〜24メートル未満)から外れているためです。

したがって、路線価方式で評価する際は、

①路線価地区

②道路からの奥行距離

の2点を確認すれば、減額の対象となるかどうかがわかります。

A土地は、奥行距離が16メートルのため減額はありません。そのため、評価額は「20万円×1.00×16m×20m=6,400万円」となります。これが路線価方式の基本的な計算の仕方です。