コロナショック以降の経済動向

そしてコロナショック以降は、この乖離していた利子率と利潤率が急速に収斂し始めた。コロナ対応の大規模な財政出動と金融緩和により、景気拡大が持続して企業増益が続く一方、金利の急上昇により、利子率が上昇に転じたためである。こうして、高利潤率に利子率が大きくサヤ寄せするという現象が起こっている。デフレ進行で経済成長が止まり、利潤率が低下するというマルクスが想定した悪い収斂ではなく、良い収斂が起きているのである。

それだけではない。かつて低金利にまったく反応しなかった企業や投資家が、今度は引き上げられた高金利にも反応せず積極投資を続けるということが起きている。

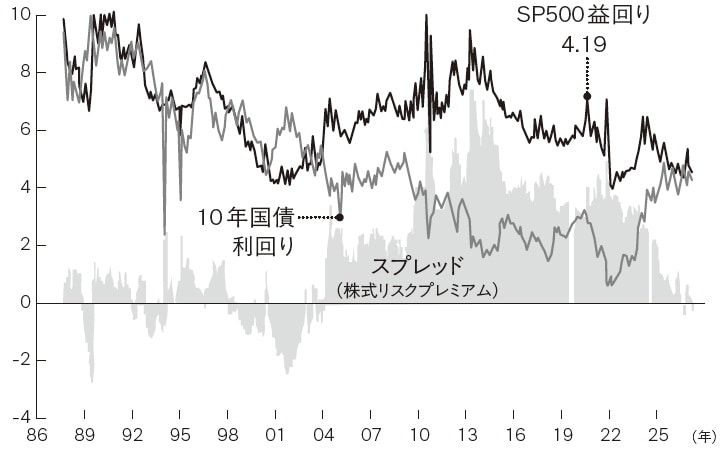

FRBは、自然利子率の近似値である実質FF金利を、大幅なプラスへと引き上げることを余儀なくされている。2022年3月までの0%から5.25%まで、1年余りでFF金利が5%も引き上げられたにもかかわらず、投資意欲がまったく萎えないということが起きている。金利が上がったからといって株価が下落することもなく、史上最高値が更新され続けているのだ。FRBは高値更新する株価と、鎮静化の兆しがまったく不十分なインフレ指標を前に、高金利維持のスタンスを取り始めた。利上げのマイナスは投資家のアニマルスピリットの高まりで、相殺され続けたのである。[図表6]のスプレッドは株式リスクプレミアムであり、アニマルスピリットを示す指標といえる。

このように見てくると、米国における資本主義の危機は回避されたといえるが、それは危機の根源である企業の過剰貯蓄が、大量の失業を生む前に解消されたからである。

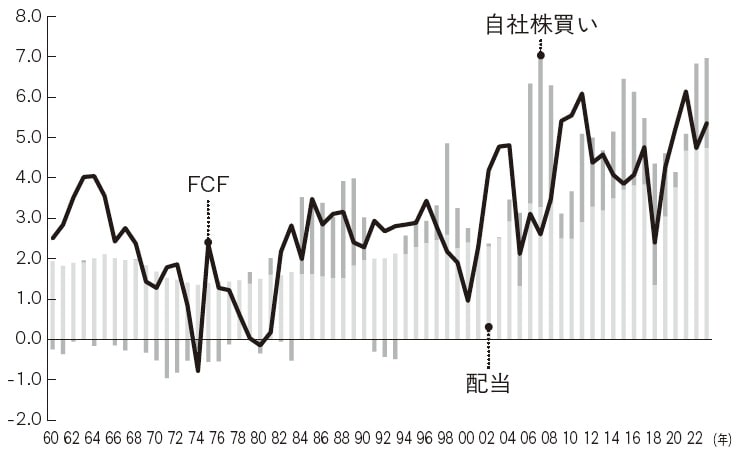

そのチャンネルとして、①株主還元によって企業の余剰が完全に還流したこと、②コロナ対応の大規模財政出動によって有効需要が創造されたこと、の2つが機能したためである。[図表7]は企業部門のフリーキャッシュフローの推移だが、大きく高まったフリーキャッシュフロー以上の配当、自社株買いが実施されている。この企業の大規模なペイアウトが株価を押し上げ、需要創造の源泉になっていることは、先に見たとおりである。

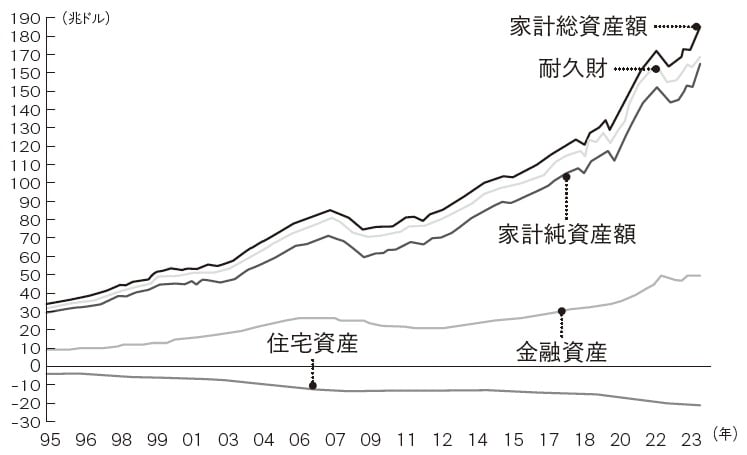

株価など資産価格の上昇により、米国の家計純財産(総資産-債務)は、リーマンショック直後の2009年第1四半期の59兆ドルから、直近2025年第2四半期には176兆ドルと3倍に上昇し、直近の純資産額GDP倍率は5.8倍へと上昇した。これが消費拡大の牽引車になってきたことは明らかである[図表8]。