「空前の低金利」の背景にあるもの

しかし、もうひとつの資本のリターンである利子率は、逆に経済の成長率よりもずっと低いという第二の不等式、「g(経済成長率)>r2(利子率)」が同時に進行した。すなわち、

である。

この空前の低金利の背後には、空前の貯蓄(=資本余剰)がある。それは貨幣の退蔵を引き起こし、金融政策を著しく困難にしてきた。「g>r2」すなわち「経済成長率>長期金利」という不等式は、2004年から金融引締めが始まったにもかかわらず、長期金利はまったく連動せず、金融引締めがしり抜けとなってしまい、流動性が個人の投機的住宅投資を加速させてしまった。まさしく「グリーンスパンの謎」である。

低金利で資金調達をして企業に投資すれば、莫大な投資利益が得られるという恵まれた環境ではあるが、両者の乖離拡大が続けば、どこかの時点で資産バブルが形成され、大恐慌型の経済危機、ひいては金融システムの崩壊すら引き起こす危険要素を内包している。

筆者は2007年に上梓した『新帝国主義論』(東洋経済新報社)のなかで、米日で利潤率と利子率の乖離が2000年頃から起こり始め、株高の条件を整えていると指摘したが、驚くべきことに、その乖離が20年間にわたって定着し、さらに拡大してきたのである。この乖離は真性のデフレに陥った日本においてとくに顕著だった。

なぜ低金利のもとでも投資が起きないのか。それは人々の心理が悲観化し、いくら金利が下がっても投資をしようとしなくなったからである。

これを自然利子率(=実質の中立金利)の急低下と捉えることもできる。デフレ心理のもとで、ホブソンが批判した「貨幣への偏愛」が高まり、自然利子率がマイナスになってしまえば、金融政策は機能不全に陥る。ここに歴史的実験としてのQE(量的金融緩和)の必要性が生まれたのである。

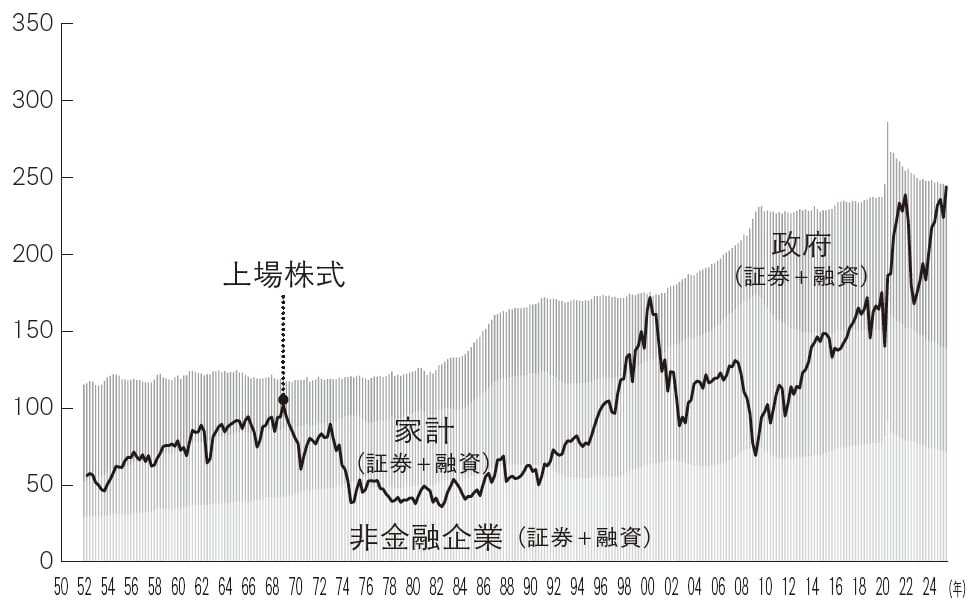

バーナンキFRB議長は、QEの目的をリスクプレミアムの引下げと説明したが、それは銀行の先に借り手がいなくなり信用創造が機能しなくなったからには、資産価格を引き上げて購買力創造を行うしかない、と言っているようなものだ。事実、米国の需要創造の3つのチャンネルである、銀行信用、政府信用、株式時価総額をたどると、リーマンショック以降、民間信用、政府信用が対GDP比で停滞するなか、株式時価総額が対GDP比で70%以下から、240%以上へと急増し、経済成長をけん引したことが、明確である[図表5]。