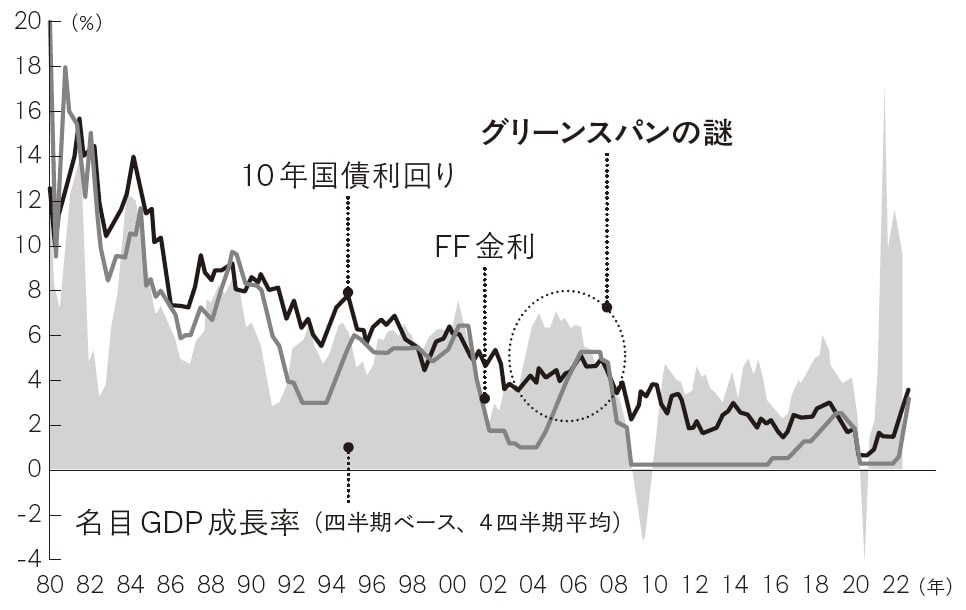

米国経済に起こった第三の変化――グリーンスパンの「謎」

第三の変化として、元FRB議長であるグリーンスパンが指摘していた「謎(conundrum)」の定着がある。2000年代に入り、景気が良く金融も引き締められているのに、長期金利が上がらないということが続いた。この現象はリーマンショックの一時期に解消されたが、ショックが終わると、名目成長率が回復しているのに、長期金利が低迷する現象が再度起こった。その結果、米国でもゼロ金利が視野に入り、デフレ化の危機が真剣に語られるようになった[図表3]。

この長期金利の低迷を、当時のFRB理事であったバーナンキは、グローバル・セービング・グラット(世界的な過剰貯蓄)が米国に入ってきて、米国の金利を押し下げている、と言った。たしかにそれもひとつだろうが、私自身は当時からこの説明に疑問を抱いており、米国の企業部門における著しい貯蓄余剰こそが、最大要因なのではないかと考えていた。

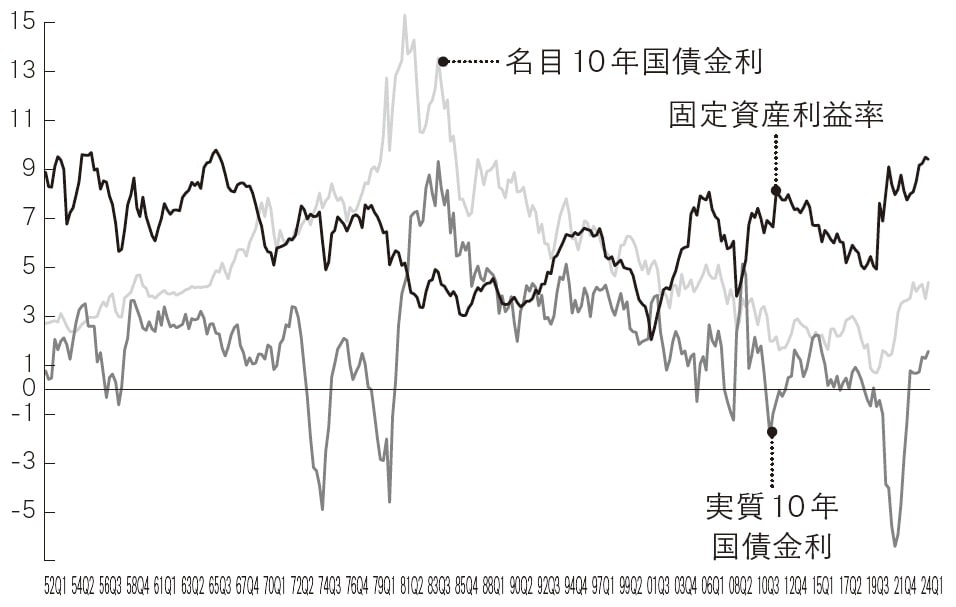

これらの一連の流れは、利潤率と利子率の乖離としてとらえられる。

本来、資本のリターンである利潤率と利子率は連動するはずだ。事実、2000年頃までは両者の動きは連動していた。

しかし2000年以降、コロナショック直前の2019年まで、利子率が5%から0%台へと低下した一方で、利潤率は固定資産純利益率で見ても、あるいはROEで見ても、上昇トレンドが続いてきたのである[図表4]。

私は2000年代~2010年代の先進国経済には、2つの不等式が存在し、資本主義体制を危うくしていると主張してきた。第一の不等式は、利潤率(r1)> 経済成長率(g)である。「r1=利潤率」が「g=成長」よりも大きいという不等式「r>g」は、大ブームになったトマ・ピケティの議論である。

トマ・ピケティは著書『21世紀の資本』のなかで、資本のリターンが著しく高い一方で、成長が低いことにより、格差が漸次拡大していくことを指摘した。彼はこの格差拡大を是正するには、資本に対する累進課税を国際的に導入することが必要だと述べたが、その後は社会主義的手法が必要だと主張している(『来たれ、新たな社会主義-世界を読む2016-2021』(みすず書房、2022年)。

またリーマンショック直後、ニューヨークでは、たった1%の人々が圧倒的富を支配しているということで「Occupy Wall Street」という運動も起きた。

たしかに、現在は企業の空前の高収益時代であり、それがもたらす資産価格の上昇と相まって、格差の拡大が起きている。それが先進国において、中間層の没落と分断を引き起こし、政治的不安定性をもたらしている。