ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

【判例②】地上権設定による90%評価減は許されるのか

次に紹介するのは、地上権の設定を利用した土地評価額の大幅な減額の事例です。

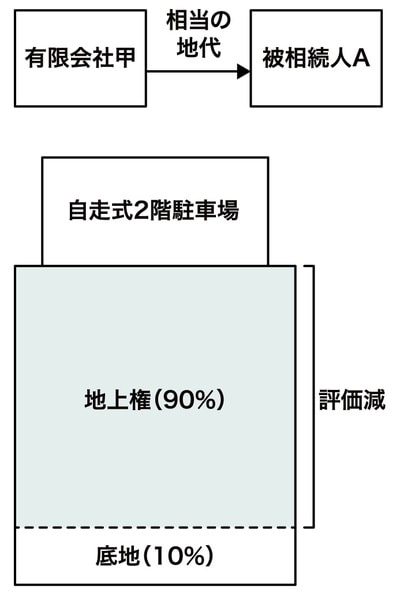

被相続人Aさん(83歳)は、相続税対策を目的に有限会社甲を設立しました。

そのうえで、自身が所有する土地について、地代年額3,684万円・存続期間60年という条件で地上権を設定し、その土地上に自走式2階建ての駐車場を建設して駐車場経営を開始しました。

Aさんはこのスキームを活用し、存続期間が50年を超える地上権に「相続税法23条」を適用し、土地評価額を最大90%まで減額することを想定していました。

これに対し税務署長は、この地上権設定行為を「相続税法64条1項」に基づき否認。実態は地上権ではなく通常の賃借権にすぎないとして、評価減を20%にとどめて相続税の課税価格を算定しました。

のちの裁判でも、裁判所はこの税務署の判断を妥当と認めています。

Aさんのスキームが「不当」と判断された3つの理由

裁判所は、次の3点を不自然・不合理であると指摘しました。

1.実態としては賃借権に近いにもかかわらず、「存続期間60年」という地上権設定契約を締結している

2.被相続人が83歳という高齢であり、契約締結後まもなく死亡している

3.駐車場経営の収支や採算性が十分に検討されていない

実際、有限会社甲の年間収入は3年間でそれぞれ1,600万円、1,300万円、800万円程度にとどまり、経済合理性を欠く事情として考慮されています。

「不当に減少」の判断基準をどう捉えるか

これら2つの判例からわかるのは、「不当に減少」に該当するかどうかは、

・取引の形式ではなく実態

・経済的合理性の有無

・当事者の年齢や状況

・相続税対策が主たる目的となっていないか

といった事情を総合的に勘案して判断されるという点です。

「相続税法64条1項」は非常に強力な否認規定ですが、すべての相続税対策を否定するものではありません。

しかし、合理性を欠いたスキームについては「不当」と評価されるリスクが高いことが、判例からもわかります。

八ツ尾 順一

大阪学院大学 教授

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】