ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

賃貸マンションの相続税評価の仕組み

賃貸マンションの評価は、建物と土地を分けて算定されます。

入居者がいる場合、建物には「借家権」が、土地には「貸家建付地」という考え方が適用され、評価額が減額されます。

具体的な算式は次のとおりです。

建物

固定資産税評価額 ×(1-借家権割合)

土地(貸家建付地)

自用地評価額 ×(1-借家権割合 × 借地権割合)

(注)借家権割合は、全国で30%です。

なお、借家権割合は全国一律で30%と定められています。

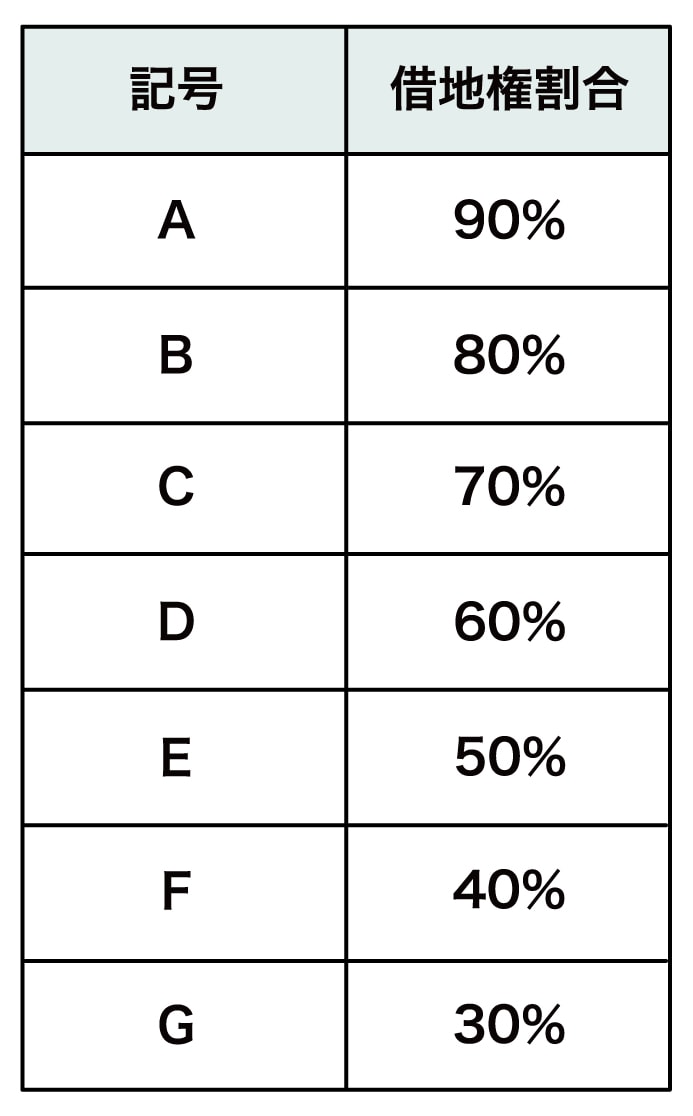

借地権割合は地域ごとに国税局長が定めており、路線価図上ではA~Gなどの記号で表示されます。たとえば「C」は70%を意味します。

[図表]借地権割合

具体例で見る評価額の差

ここで、簡単な数値を用いて検討してみましょう。

建物の固定資産税評価額:1億円

土地の自用地評価額:2億円

入居者がいる場合

建物:1億円 ×(1-0.3)=7,000万円

土地:2億円 ×(1-0.3 × 0.7)=1億5,800万円

合計すると、評価額は2億2,800万円となります。

入居者がいない場合

一方、空室で誰も入居していない場合、借家権や貸家建付地としての減額は行われません。

建物:1億円

土地:2億円

合計は、3億円です。

この結果、入居者がいる賃貸マンションの方が、評価額は7,200万円も低くなるという逆転現象が生じます。