ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

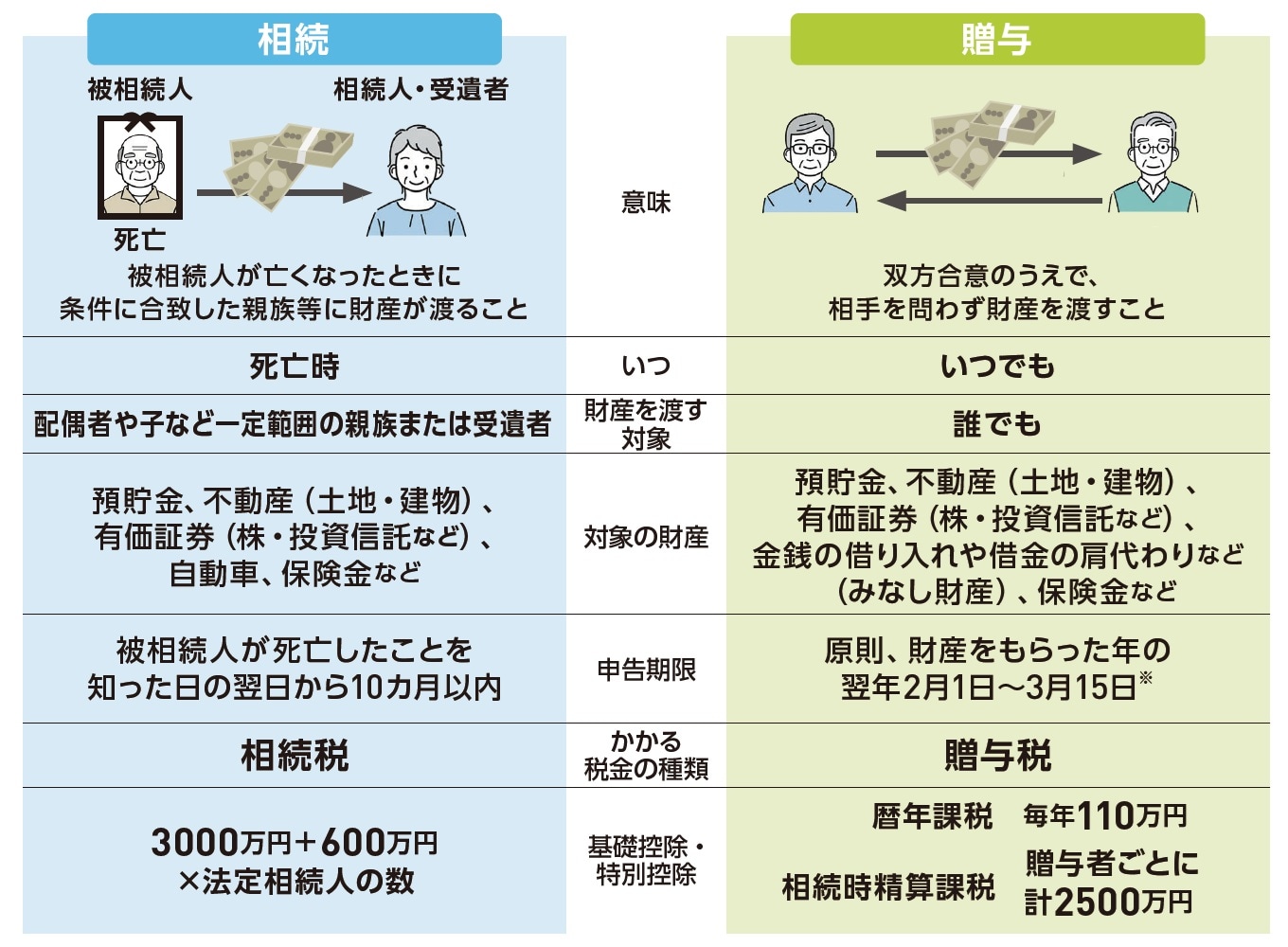

相続税も贈与税も、「非課税枠」を上手に活用しよう

財産を受け取ったときにかかる税金には「相続税」と「贈与税」があります。相続税とは、亡くなった人の財産を相続する際にかかる税金です。相続税には基礎控除があり、「3000万円+600万円×法定相続人の数」の計算式で算出されます。

例えば、故人に配偶者と子ども2人がいた場合、基礎控除額は4800万円です。つまり、相続財産が4800万円以内であれば税金がかからず、申告は不要になります。また、配偶者の相続や生命保険の受け取りの場合は、税額の軽減や非課税になる仕組みがあります。

一方、贈与税は、自分以外の他人(存命中)から財産をもらった際にかかる税金です。こちらも基礎控除があり、誰でも利用できる「暦年課税」の場合、基礎控除額の年間110万円以内の贈与であれば贈与税はかかりません。つまり高額の贈与を受けるとしても、年間110万円以内になるよう分割して受け取れば、贈与税はかからないのです。

相続税は被相続人が死亡したことを知った日の翌日から10カ月以内に、贈与税は原則、財産をもらった年の翌年2月1日から3月15日※までに申告手続きをする必要があります。

※ 令和8年は、2月2日から3月16日まで

西原 憲一

西原会計事務所 代表

税理士

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】