ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

すべて当てはまらないとNG…「空き家特例」10のチェックリスト

1.申告者は譲渡(売却)資産の相続人または受遺者だ

2.相続人の住まいとして利用されていた家屋(母屋)とその敷地の両方を取得した

3.家屋、敷地の譲渡でこの特例の適用を受けるのは初めてだ

4.家屋は昭和56年5月31日以前に建築されたものだ(マンションなどの区分所有登記物を除く)

5.相続開始直前に被相続人はその家屋に1人で住んでいた、もしくは老人ホームへ入所した

6.譲渡先(買主)は配偶者や親族ではなく第三者だ

7.譲渡(売却)額は1億円以下だ

8.相続時から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である平成28年4月1日から令和9年12月31日までの譲渡である

9.母屋は一定の耐震基準に適合しているまたは、譲渡後、譲渡日の属する翌年2月15日までに買主が耐震改修工事か取り壊しを行う(令和6年1月1日以降の譲渡の場合)

10.相続時から譲渡時までの間に事業用や居住用として使用していない

以上のすべての項目にチェックが付いた

⇒原則として、空き家の3000万円の特別控除が受けられる

特例を受けるためには、空き家所在地の役場で「被相続人居住用家屋等確認書」の交付を受けたうえで、確定申告を行う必要があります。

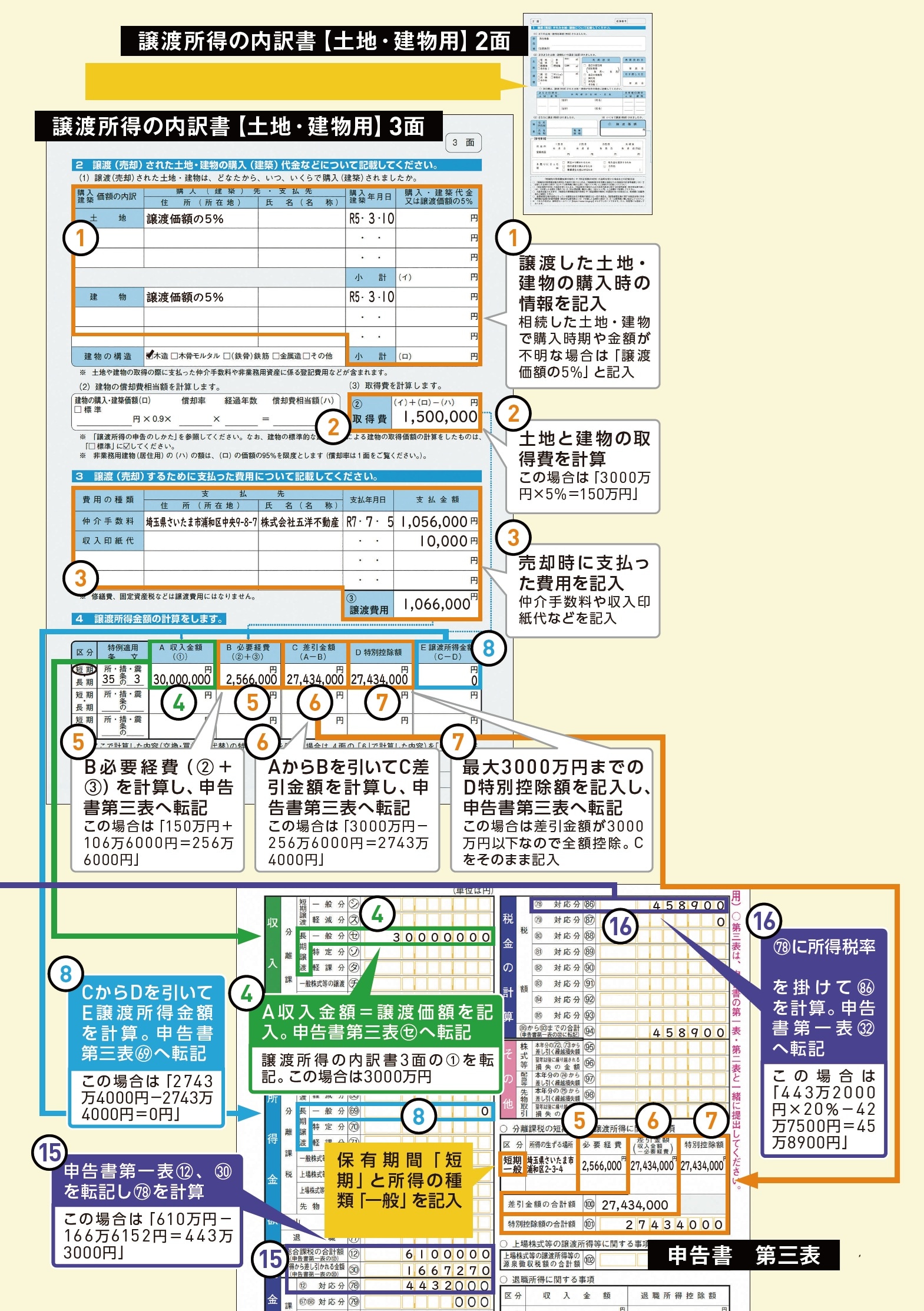

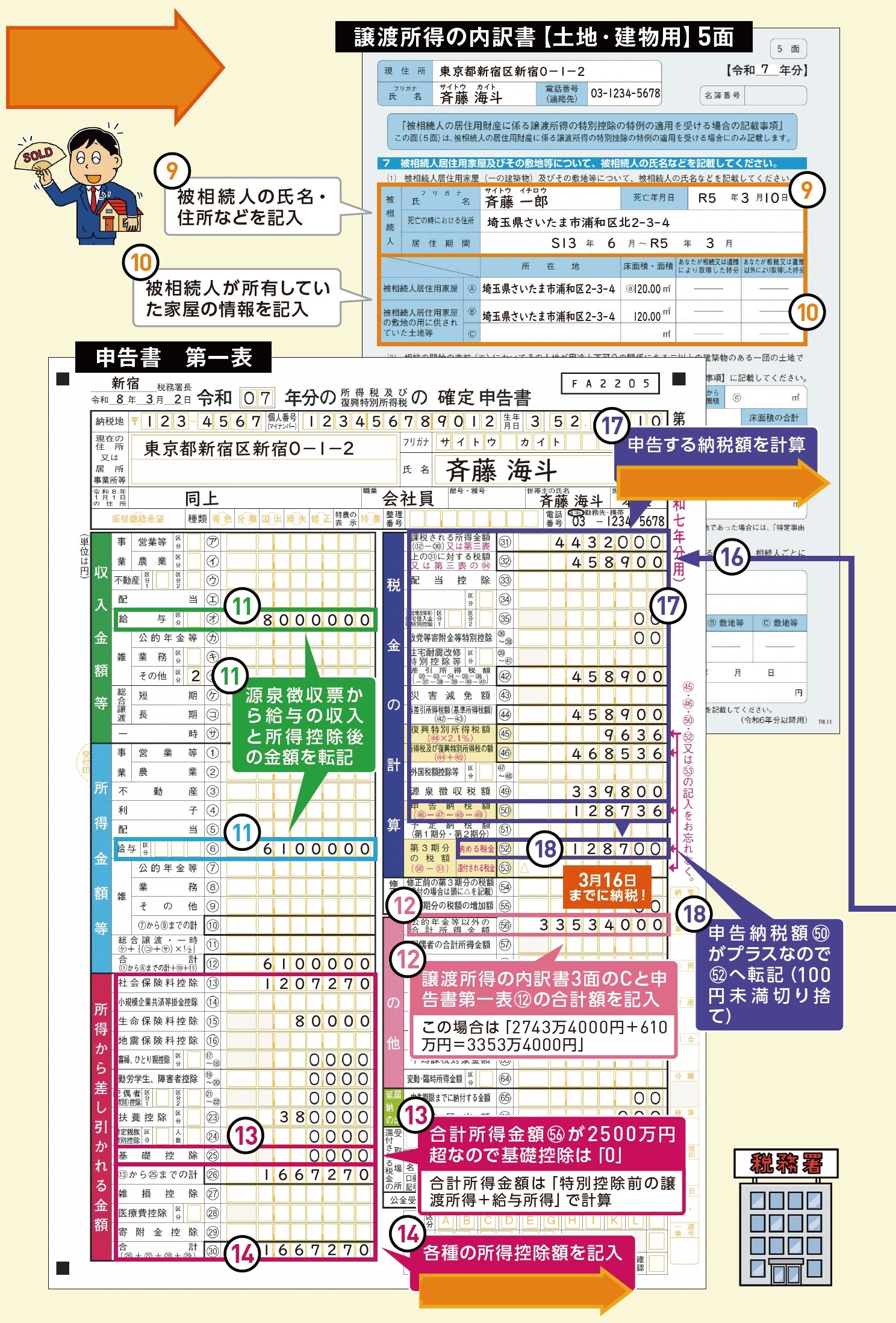

【確定申告例】父から相続した空き家を売却した48歳男性の場合

斉藤 海斗さん(48歳・会社員)

家族構成:妻(46歳・扶養対象外)、長女(16歳)、長男(13歳)

年収:給与800万円

源泉徴収税額:給与33万9800円

給料から差し引かれた社会保険料:120万7270円

生命保険料の控除額:8万円

新生命保険料の控除額4万円〈保険料15万円〉、介護医療保険料の控除額4万円〈保険料12万円〉

基礎控除額:0円

売却資産の内容:令和5年3月に父の死亡により実家を相続し、令和7年7月3000万円で売却。購入価格が不明のため、譲渡価額の5%を適用

※ 「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」を利用