相続した空き家を売ったら、必ず「確定申告」を

必要な書類リスト

□確定申告書

□確定申告書第三表(分離課税用)

□譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

□売買契約書

□登記事項証明書

□被相続人居住用家屋等確認書

□給与所得の源泉徴収票

「空き家特例」の適用で3000万円の特別控除が受けられる

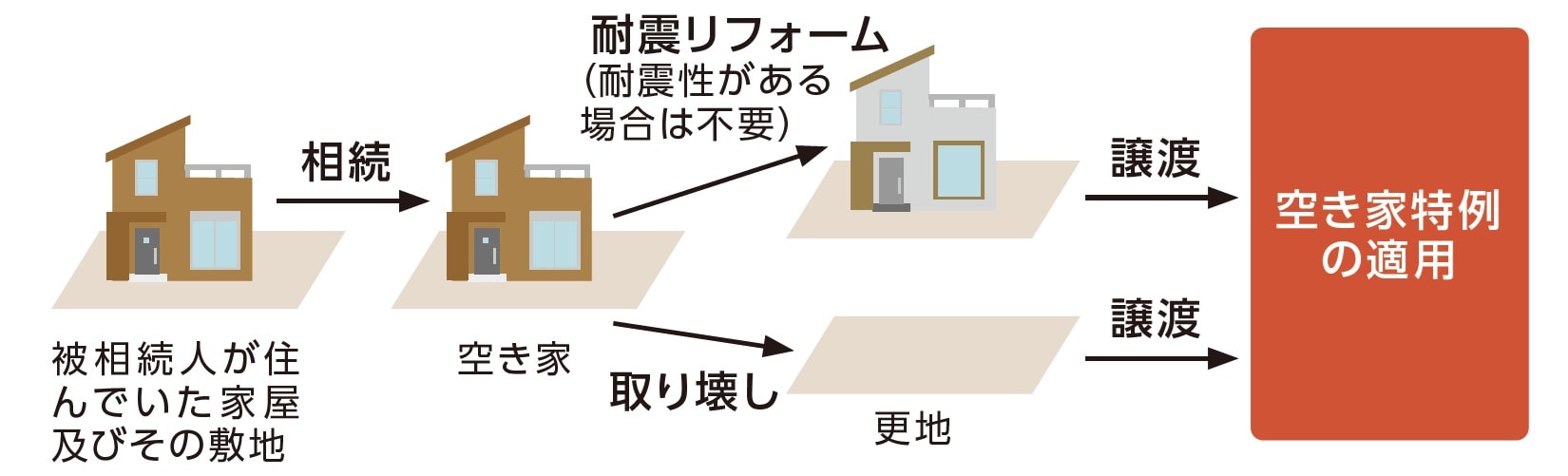

空き家の売却時には譲渡所得の申告が必要になります。その際、一定の要件を満たせば、「空き家特例」を利用することで3000万円※の特別控除が適用されます。

※ 令和6年1月1日以降、3人以上の相続人で譲渡を行う場合は、特別控除額が1人当たり2000万円となった

空き家特例は、正式には「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といい、一人暮らしの親が亡くなり空き家になった家を売却するときなどに受けられる控除です。

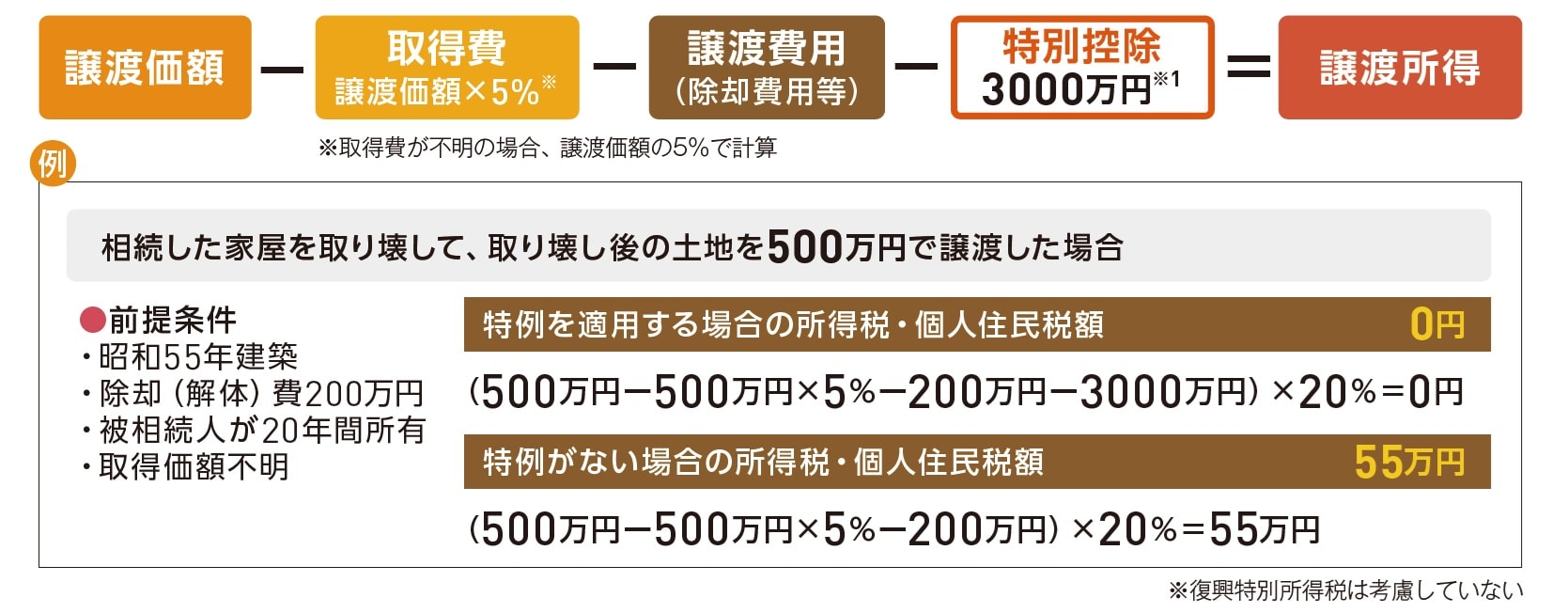

空き家を相続したときに、購入時の記録が残っておらず取得費が分からないことがあります。その場合、通常の譲渡所得税額の計算を行うと「譲渡価額の5%」が取得費として適用され、税額が高くなってしまいます。ですが、空き家特例により3000万円の控除を受けることができれば、大きな節税となります。

ただし、空き家特例には細かな要件が設定されています。適用期限は「相続日から3年後の年末まで」ですが、その間に賃貸に出したり、相続人が住んだりすると特例の適用の対象外となります。そのため相続した家を安易に活用したり、居住したりするのは避けた方がいいかもしれません。分譲マンションの場合は対象外ですし、戸建てでも耐震基準を満たしている必要があります。

なお被相続人が老人ホーム等へ入所していることによって空き家になった場合でも、空き家特例が適用されます。ただし、このケースの場合は、被相続人が要介護認定を受けていることなどの要件が追加されます。

空き家特例は「小規模宅地等の特例」や「マイホームの3000万円の特別控除の特例」とは併用できますが、相続財産譲渡時の「取得費加算特例」とは併用できません。どう控除を受けるのが最も有利か確認するようにしましょう。

◆空き家特例のイメージと計算方法

相続日から3年後の年末までに、家屋の相続人が家屋(要耐震性)または取り壊し後の土地を譲渡した場合、条件を満たすことで3000万円の控除が受けられます。