ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

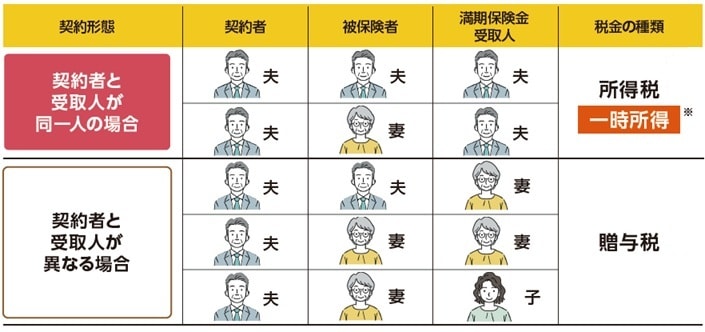

契約者と受取人の組み合わせで税金の種類が違う

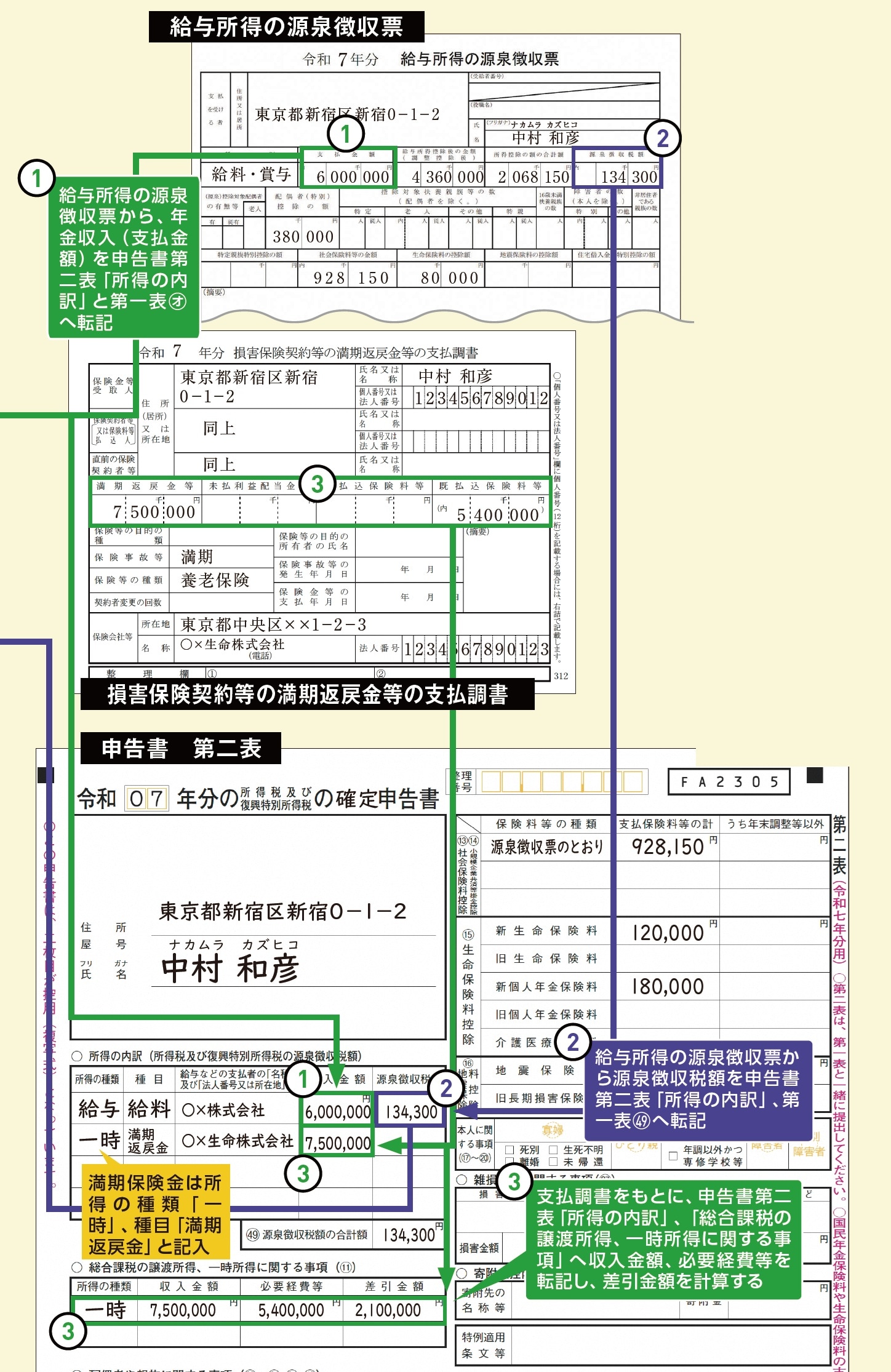

必要な書類リスト

□確定申告書

□保険金などの支払調書

□公的年金等の源泉徴収票

□給与所得の源泉徴収票

保険が満期を迎えたときに支払われる満期保険金、保険の解約時に契約者に払い戻される解約返戻金、被保険者が死亡したときに支払われる死亡保険金。これらは、契約者と受け取り方の組み合わせでかかる税金の種類が変わります。

一時所得に該当すれば特別控除最大50万円を差し引ける

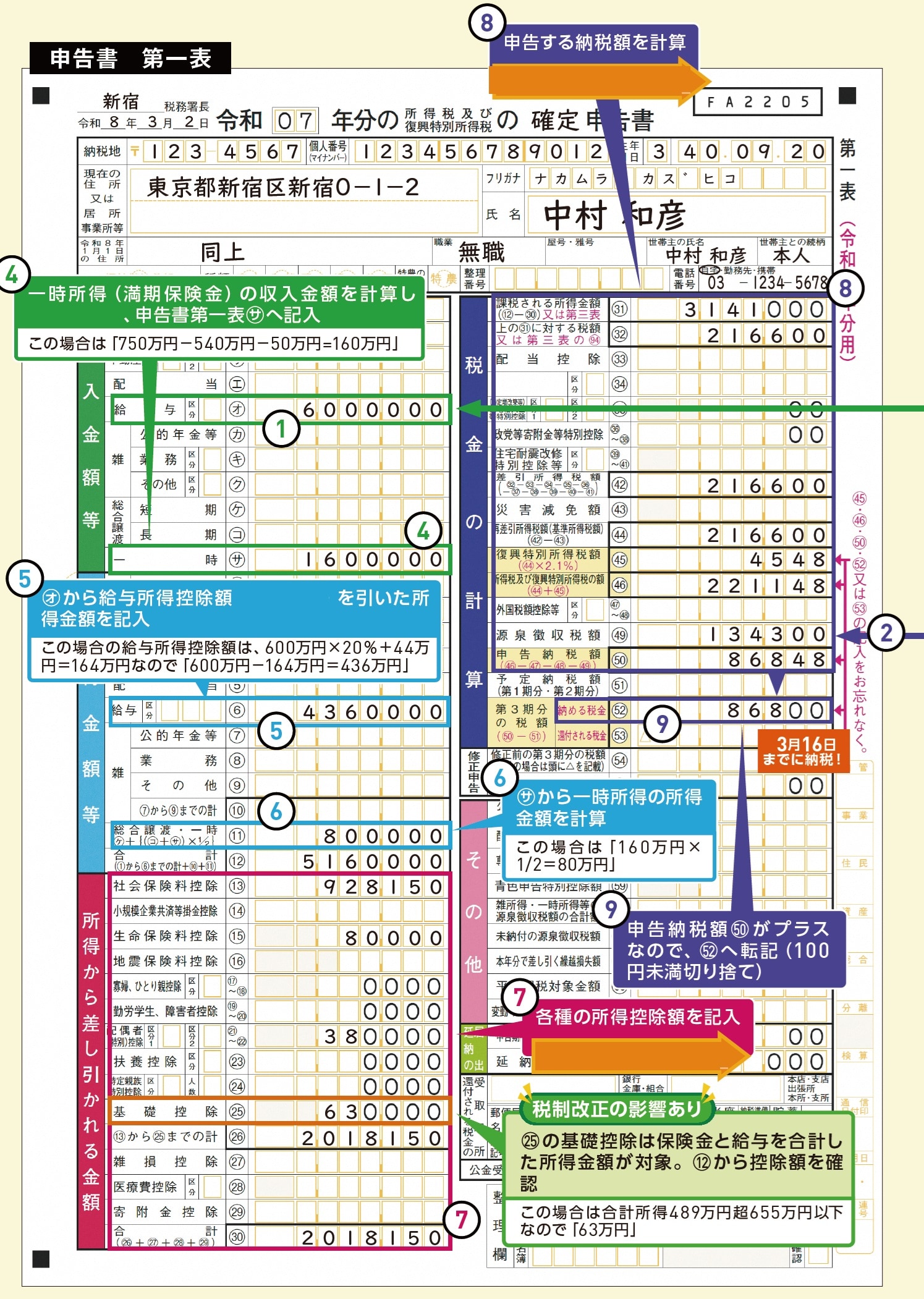

ここでは、契約者と受取人が同一で受け取り方が一括である「一時所得」の場合の申告方法を解説します。この場合、1.一時所得となる保険金の金額から払込保険料などの必要経費を差し引く、2.特別控除を差し引く、3.その金額をさらに2で割るというステップで、一時所得として課税される金額を算出できます。

一時所得の特別控除が最大50万円あるため、1.の計算をして年間50万円を超えなければ確定申告の必要はありません。また、一般的な会社員の場合、給与所得以外の収入が一時所得のみのとき、1.〜3.のステップで算出した金額が20万円以下ならば、申告の必要がありません。

一方、保険金を年金形式で受け取る場合は、雑所得で「個人年金」と同様の申告方法になります。

契約者と受取人が違うと贈与税や相続税の対象に

保険の契約者と受取人が異なる場合は、贈与税や相続税の対象となります。例えば、契約者=夫、被保険者=夫、保険金受取人=妻といった契約では、満期保険金の場合は「贈与税」、死亡保険金の場合は「相続税」の課税対象です。贈与税については、1年間の贈与合計額から基礎控除の110万円を引いた金額が課税されます。専用の「贈与税の申告書」を入手して申告を行いましょう。

相続税がかかる場合、申告期限は、被保険者が死亡したことを知った日の翌日から10カ月以内なので、「相続税の申告書」を入手して速やかに申告しましょう。

競馬などの公営競技の払戻金も確定申告が必要?

一時所得には、生命保険の一時金などの他に、競馬や競輪の払戻金や懸賞や福引きの賞金も含まれます。普段は申告が不要な少額のものであっても、ほかに生命保険の一時金などがある場合は合算すると申告が必要になる場合もあります。その都度、記録を心掛けましょう。

※ 年金形式で受け取った場合は「雑所得」になる

【記入例】満期保険金を750万円受け取った60歳男性の場合

中村和彦さん(60歳・会社員)

家族構成:妻(58歳・無職)

年収:給与600万円

源泉徴収税額:13万4300円

社会保険料:92万8150円

生命保険料の控除額:8万円

新生命保険料の控除額4万円〈保険料12万円〉、新個人年金保険料の控除額4万円〈保険料18万円〉

基礎控除額:63万円

養老保険金の満期金:750万円

既払込保険料:540万円

契約者と受取人は同一