富裕層が“東京23区の賃貸住宅”に再注目する理由

東京都内の分譲マンションが軒並み“億ション”化していることが話題になっているが、その陰で賃貸住宅市場も大きく盛り上がっている。国内の富裕層の間で東京23区の賃貸住宅への投資が再び活発化しており、さらに海外投資家からの資金流入も進んでいるという。

その背景には、東京23区の賃貸住宅が短期だけでなく、中長期的にも安定した賃料収入を期待できる点がある。また、世界的な物価上昇が長期化する中、不動産はインフレに強い資産としての魅力を持つ。

東京23区の賃貸住宅を中心とした優良資産への厳選投資

COMFORIA RESIDENTIAL REIT

詳細はこちら!

コンフォリア・レジデンシャル投資法人の成長戦略を主導する、東急不動産リート・マネジメントの門馬氏は、東京23区の賃貸住宅市況について次のように話す。

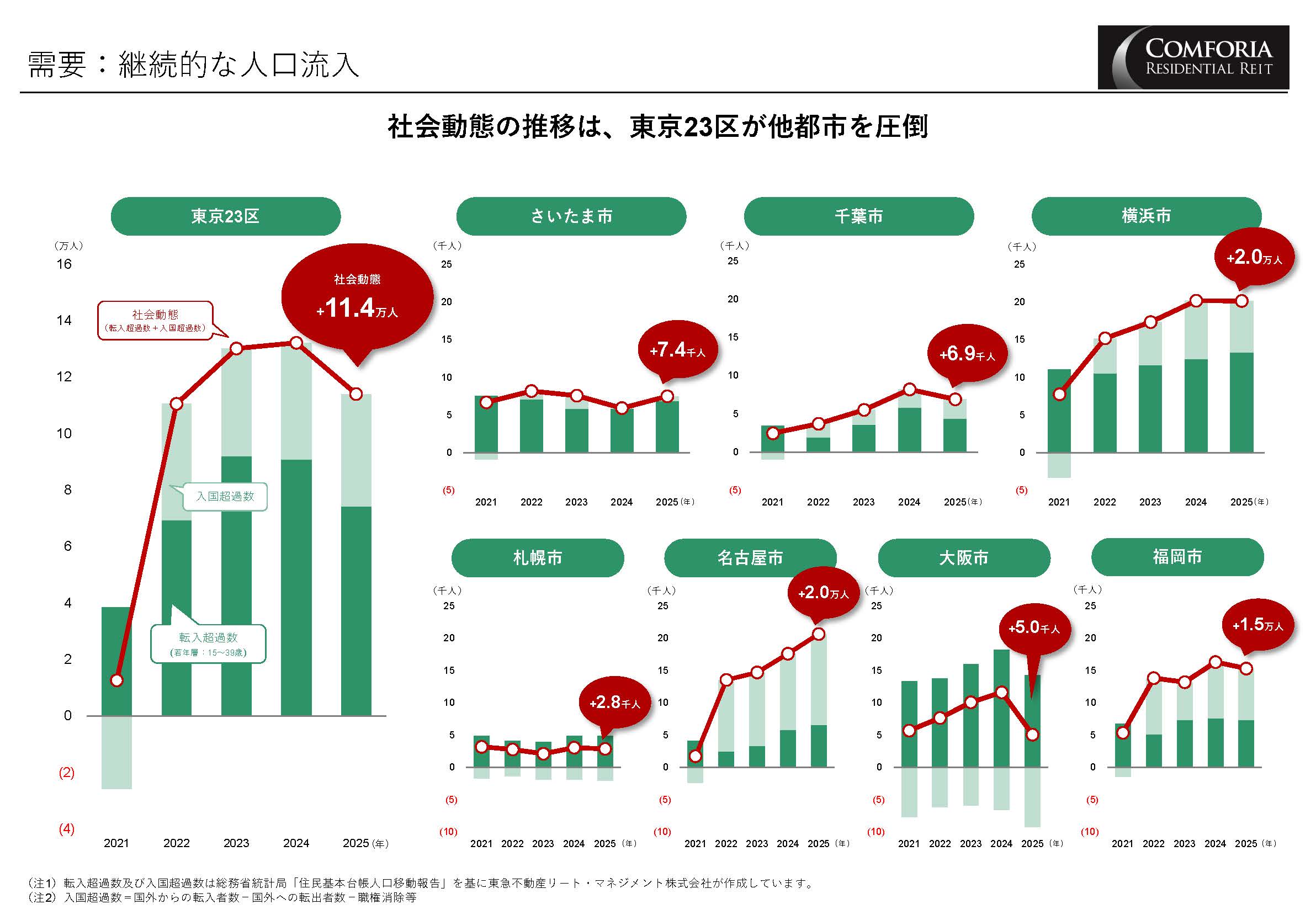

「東京23区の賃貸住宅市況は『圧倒的な超過需要』の状態にあります。これを裏付けるデータとして、賃貸住宅のメインユーザー層である若年層(15~39歳)と日本への入国者を合算した人口動態を見ると、東京23区は他主要都市を圧倒しています。2025年のデータ では、横浜市、さいたま市など首都圏に加え、名古屋市、大阪市、福岡市を見ても5千人~2万人に留まります。一方、東京23区は11万人を超えており、他都市に比べると潜在的な賃貸ニーズが圧倒的に異なります[図表1]」

日本全体が人口減少社会に突き進むなか、2035年の将来推計人口データによると、東京23区だけは2025年比で約30万人の人口増加が見込まれている。さらに注目すべきは「世帯数」の動向だ。少子化や晩婚化等を背景とした単独世帯の増加が進んでおり、必要とされる住戸数そのものが増えている。

さらに門馬氏は、需給バランスについて、以下のように分析する。

「需要が旺盛である一方、賃貸住宅の供給は追いついていません。国土交通省の2025年新設住宅着工戸数を見ると、東京23区では11万人の人口流入に対し、貸家・分譲住宅を合わせた着工戸数は8.5万戸と超過需要が生じています。このタイトな需給バランスが東京23区の賃貸住宅における力強い賃料上昇に繋がっています」

需給が逼迫すれば、限られた優良物件を巡る競争が激化することで、現在の東京23区内の賃貸住宅市場は典型的な“貸し手市場”であり、オーナー側は強気の姿勢を取りやすく、賃料も上昇傾向にあるようだ。

「賃料は上昇していますが、東京都の平均年収は644万円で、第2位の神奈川県577万円を大きく引き離して第1位となっていることから、高い賃料負担力を有していることがわかります。昨今の物価上昇により家計負担は増していますが、給与水準も上がっており、結果として賃料上昇を無理なく吸収できていると考えられます」

東京23区の賃貸住宅を中心とした優良資産への厳選投資

COMFORIA RESIDENTIAL REIT

詳細はこちら!

なぜ、REIT(リート)への投資が合理的かつ効率的なのか

しかし、1棟の賃貸マンションへ直接投資するには相応の資産が必要だ。さらに、日常の入居者トラブル、修繕対応といった手間やコストも無視できない。

そこで、より合理的かつ効率的に賃料収入を享受できる手段として注目されるのがREIT(Real Estate Investment Trust、リート)だ。REITは「不動産投資信託」とも呼ばれ、証券取引所に上場しているREITは、上場株式のように売買できる。

REITはオフィスビルや商業施設、賃貸住宅、物流施設などを取得・運用し、賃料収入や売却益を投資家に分配する。インカムゲイン(分配金)に加え、価格上昇局面ではキャピタルゲインも期待できる。

「REIT投資の最大の合理性は、プロに運用を委託したうえで、少額で複数の不動産に分散投資ができ、かつ流動性が高いという点です。コンフォリア・レジデンシャル投資法人は、2026年1月末時点で、175物件ものポートフォリオを構築しています」

区分マンション投資では、入居者の退去時に賃料収入が途絶えるリスクがあるが、REITでは分散効果により空室の影響は限定的となる。個人で同様の分散を実現するには巨額の資金が必要であり、売却時の流動性も課題となる。

東京23区の賃貸住宅を中心とした優良資産への厳選投資

COMFORIA RESIDENTIAL REIT

詳細はこちら!

東京23区・駅近物件に特化するコンフォリア・レジデンシャル投資法人の戦略

コンフォリア・レジデンシャル投資法人は、賃貸住宅特化型REITであり、ポートフォリオの中核は「東京23区」「駅近」「シングル・コンパクトタイプ」の物件だ。

「保有する賃貸住宅の90%以上が東京23区に位置し、最寄り駅からの平均徒歩分数は5分台という圧倒的な立地優位性を有しています。また、単身・小家族世帯の増加という社会構造の変化を捉え、30㎡未満のシングルタイプが約50%、30㎡以上60㎡未満のコンパクトタイプが約40%となっています」

スポンサーである東急不動産を中心とする東急不動産ホールディングスグループの存在も欠かせない。総合不動産デベロッパーとしてのノウハウの他、人々の暮らし・生活に係るニーズに精通した企業グループとして、多面的かつ総合的なノウハウを蓄積している。

「開発からリーシングに至るまで、東急不動産ホールディングスグループのバリューチェーンを一貫して活用できることが我々の強みです。優良物件の継続的な開発・取得と、その価値を維持・向上させる運営・リーシングという外部成長と内部成長の両輪で生み出す持続的な成長によって投資主価値の向上を目指しています[図表2]」

東京23区の賃貸住宅を中心とした優良資産への厳選投資

COMFORIA RESIDENTIAL REIT

詳細はこちら!

インカムゲインの安定性を支える実績

優良物件に厳選投資してきた結果、ポートフォリオ全体の平均稼働率は96%超という高水準で推移している。2026年1月期の入替時賃料変動率は+11.5%、更新時賃料変動率は+2.7%と、賃料上昇も着実に進んでいる。

2026年3月10日時点の投資口価格は1口当たり110,900円。2026年7月期予想分配金は2,063円、2027年1月期予想分配金は2,100円で、分配金利回りは3.8%となっている。

「われわれはEPU(1口当たり当期純利益(譲渡益除く))の年平均成長率3%を掲げて運用を行っております。簡単に達成可能な目標ではありませんが、目標達成に向けて限られた経営資源を最大活用すべく、日々知恵を絞り、EPUの成長を追求していきます。また、われわれはコロナ禍のような東京から人口が流出する厳しい時期においても投資スタンスを変えずに、東京23区かつ駅近の賃貸住宅に拘ってきました。少子化や晩婚化等の社会構造の変化を捉え、引き続き厚い需要が見込まれる単身者層・DINKs層をターゲットとして、シングル・コンパクトタイプを中心に投資を行ってまいります」

賃料の着実な引き上げは、ポートフォリオの資産価値向上にも繋がる。将来的な資産価値を念頭に置いた取得戦略が、安定性と成長性を支えている。

東京23区の賃貸住宅を中心とした優良資産への厳選投資

COMFORIA RESIDENTIAL REIT

詳細はこちら!

インフレ時代に問われる“資産の質”

今後も旺盛な需要が見込まれる東京23区の賃貸住宅は有望な投資対象だが、直接取得には多額の資金が必要だ。REITは少額から分散投資でき、特に東京23区・駅近に特化するコンフォリア・レジデンシャル投資法人は安定性と成長性を兼ね備えている。

門馬氏はインフレ時代の資産防衛について、以下のように語る。

「株式・債券をメインにポートフォリオを構築されている方々にとって、住宅REITを組み入れることは、ポートフォリオのボラティリティを抑えるという点で有効だと考えています。たしかにグロース銘柄など爆発的なキャピタルゲイン目的の場合は株式投資に劣ることは事実ですが、現物資産が裏付けとしてある以上、インフレ環境下においても価値を維持しやすいという強みがあります。

また住宅は生活基盤の1つであることから、他のアセットと異なり、景気後退局面においても需要が急激に消失するリスクが低いというキャッシュフローの安定性が魅力となります。

インフレ時代の資産防衛で最も重要なのは“資産の質”です。インフレ局面では原材料・人件費などのコストが増加しますが、質が低ければコスト上昇分を価格転嫁するのが難しい、つまりインフレの波に飲まれてしまう可能性が高まります。目先よりも、『5年後、10年後も入居者から選ばれ続け、家賃を維持・上昇させることが可能か』という視点を持つことが、インフレ時代においては最大の資産防衛に繋がると思います」