ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

企業の営業活動から株価が上がる仕組み

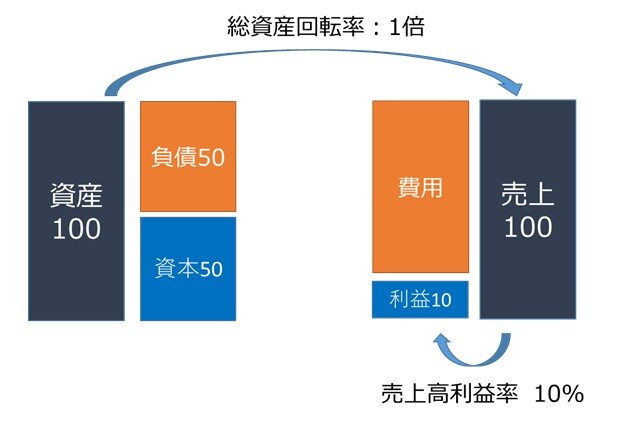

1年目に100の資産を持った企業がその資産を使って100の売上高をあげるとします(総資産回転率は1倍です)。売上高利益率が10%だとすると、10の利益があがります。

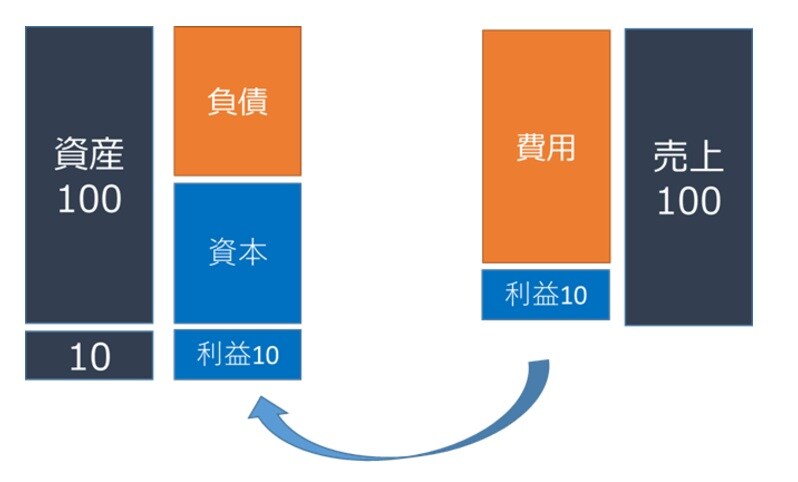

この企業が配当を払わず全額内部留保すると、資本は10増え、同時に資産も10増えて合計110になります。

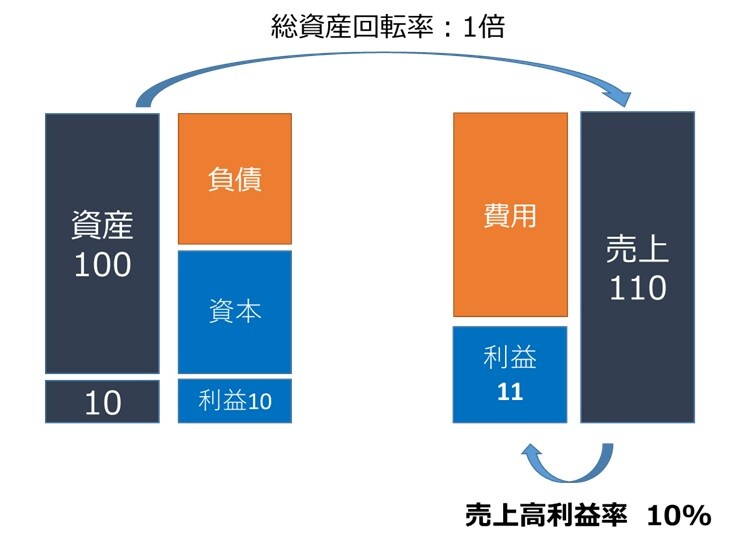

2年目にこの企業は110の資産を使って、同じ総資産回転率1倍のビジネスを行うと売上高は110になり、同じく売上高利益率10%のビジネスを行うと11の利益があがります。1年目の利益が10でしたから、10%の増益を達成したことになります。

総資産回転率や売上高利益率が変わらないという前提でいけば、自己資本利益率(ROE)についても同じことがいえます(厳密には財務レバレッジも同じである必要がありますが、ここではそれは無視してください)。

実際には企業は配当を払うので、内部留保の分だけ同じ利益率で企業は成長していきます。式で書くとROE×内部留保率、または(同じことですが)ROE×(1-配当性向)となり、これをサステナブル成長率といいます。これこそが企業が自らの力で事業規模を拡大し、利益や純資産を高めていく基本的な構造です。

日本企業は稼いだ利益を内部留保して使わないということがよく批判されます。現金のままにして投資などに使わないことは確かに批判される対象になるかもしれませんが、しかし、内部留保自体が悪いわけではありません。繰り返しになりますが、内部留保するから企業はバランスシートを拡大し、それによって売上高や利益を増加させていくことが可能になるのです。

【上級者向け】

「自社株買いなどで自己資本の増加を抑制してROEを向上させるべきだ」というのが、あまり意味がない議論だというのは、前述のことからご理解いただけるでしょう。ROEが一定でも純資産が増えれば利益は増えます。純資産を一定に保ってROEを上げるというのは、結局、利益が増えればいいわけで、利益を純資産で割って求めた「計算上の結果」でしかありません。

ただし、ROEは資本効率を測る指標としての重要性が投資家に認知されているので、これを高めていくことは無論、意義があるには違いありません。

前段で、企業が有する資産の価格や売上高、利益が企業価値の根源だと述べました。株価を測る代表的な尺度である株価収益率(PER)は、株価が1株当たり利益の何倍であるか、純資産株価倍率(PBR)は株価が1株当たり純資産の何倍であるか、売上高株価比率(PSR)は株価が1株当たり売上高の何倍であるかを示すものです。

したがって、これらの比率(バリュエーション)が高まらなくても、分母にあたる利益、純資産、売上高などが増えれば株価は上昇することになります。

実際に過去10年以上、日本株のPERはほとんど変わっていませんが、株価は4倍にもなっています。これは利益(EPS)がやはり4倍近くに増えているためです。

これが企業の営業活動を反映して株価が上昇するメカニズムです。もちろん、利益や純資産の増減は振れ幅を伴い変化するもので、端的にいえば好不調の波があります。ですから株価もそれに応じて上がったり下がったりするわけですが、企業が利益を出し、純資産が積み上がるという構造が根底にあるため、株価の長期トレンドは右肩上がりになるのです。