金相場で「為替ヘッジ」が最も有効なのはどの局面か?

国際的に金は米ドルで取引されており、米ドルの動向はその他通貨建ての評価額に影響をもたらす可能性があります。

円の対米ドル相場は日米金利差や市場のリスク環境、貿易収支や対内外の証券投資など経常収支といった需給によって動く傾向があり、金相場と円相場の関係は複雑です。このため円を使って投資を行う日本の投資家にとって、為替ヘッジの有用性は重要な視点のひとつです。

ただし、ヘッジは米ドル安・円高がもたらす米ドル建て金価格へのマイナスの影響を取り除くことができる一方、ヘッジするためのコストがかかることからリターンが抑制されてしまうことには留意が必要です。

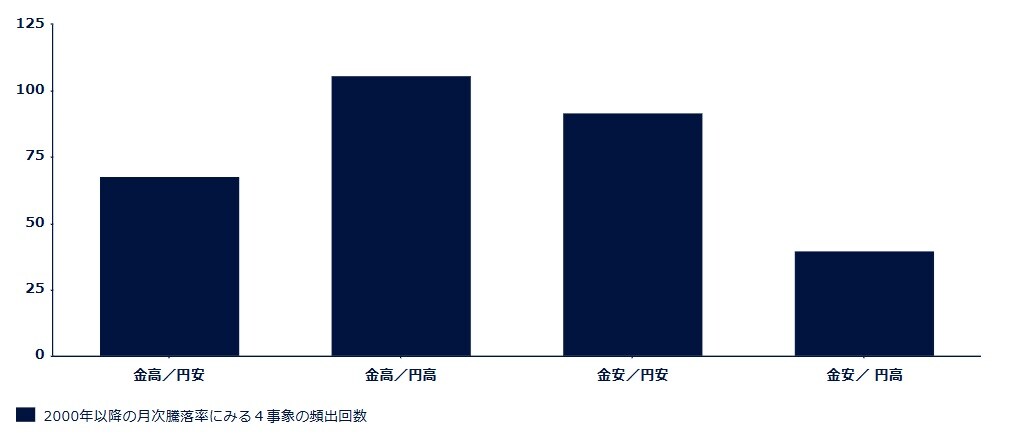

過去25年で最も多いのは「金高・円高」、最も少ないのは「金安・円高」

金相場と円相場をめぐる4つの事象のうち、過去に最も多かった組み合わせや最も少なかった組み合わせを見てみましょう。

2000年初から2025年7月までの期間の米ドル建て金価格と円相場、それぞれの月間騰落率を見ると、全307ヵ月のうち、金高・円高となった局面が106回と最も多く、次いで金安・円安が92回、金高・円安が68回、そして金安・円高が40回と最も少なくなりました。

注)データの参照期間は1999年12月31日~2025年7月31日の月次データ

全体の3分の2を占める2つの事象については、安全資産とされる金と円が相場環境のリスクオン・オフに合わせて同じ方向に動きやすいことが示されています。

こうした環境ではヘッジなしでも金相場と円相場が互いに相殺し合って中和する傾向があるため、必ずしもヘッジが必要とは言い切れません。特に金高・円高といった局面では、金の上昇率が円の上昇率を上回る傾向にあり、ヘッジなしの米ドル建て金投資は比較的プラスのパフォーマンスが維持されています。

また金安・円安局面では、米ドル建て金価格の下落を為替の円安が吸収し、衝撃を和らげているため、ヘッジの有用性は低いといえます。

一方、過去40回しかない金安と円高の組み合わせは比較的複雑なマクロ環境の下で起こりやすいです。たとえば2000年代初頭のITバブル崩壊後の世界的なデフレ圧力が金価格の重しとなったうえ、円高圧力が強まった局面が散見されました。

また世界的に景気に楽観的な見方が広まり、安全資産としての金に対する需要が低下した一方で、円キャリー取引を背景とした過度な円安の巻き戻しが起こった局面でも見られています。こうした局面ではヘッジが有効であるといえます。