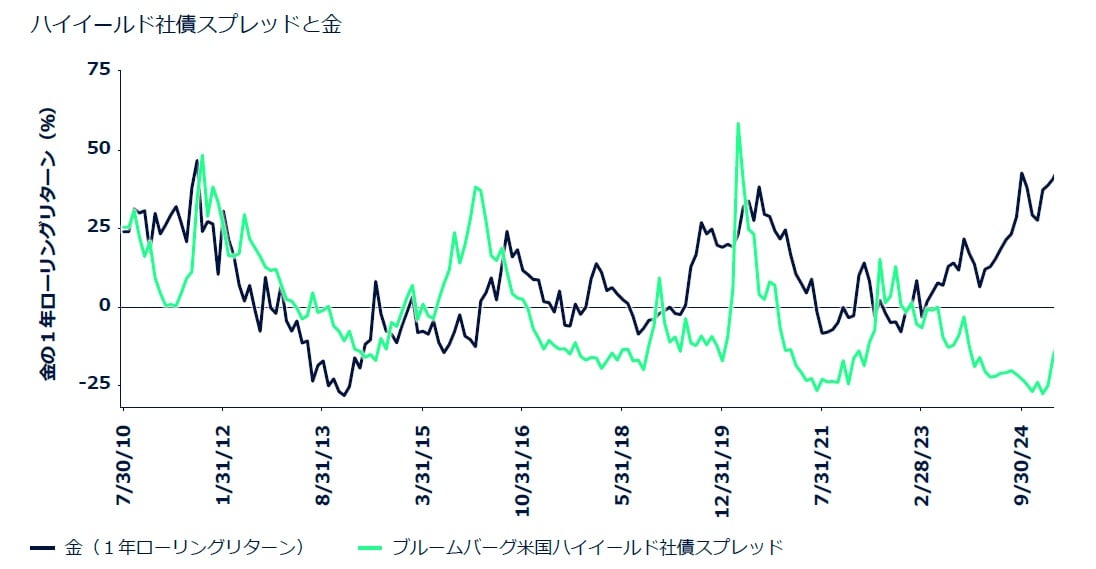

スプレッドと乖離する金価格

金は価値の貯蔵手段であり、資本市場がリスクにさらされ、クレジット・スプレッド※が拡大する局面で価格が上昇する傾向があります。歴史的にこうした関係が成り立っており、チャートにも示されています。

※ クレジット・スプレッド……リスクに応じて上乗せされる金利のことを指します。一般的には同じ満期の国債利回りと社債の利回りの差を示します。発行体の信用力および格付けによって上乗せされる利回りが異なり、信用力(格付け)が高い投資適格債(IG)と呼ばれ、低格付けのものは「ハイイールド債」と呼ばれます。

しかし、最近ではスプレッドの変動に連動せずに金が上昇する動きが見られます。ハイイールド債のスプレッドは、堅調なファンダメンタルズに支えられて縮小した水準で推移しています。スプレッドのさらなる縮小余地が限られるなか、ハイイールド債が提供する高いキャリーは魅力的です。

金価格とハイイールド債のスプレッドの乖離は、インフレの上昇局面で顕在化しはじめ、インフレが正常化しつつある現在(5月のコアPCEは2.7%)でもなお続いています。

インプライド・ボラティリティの低下やスプレッドのタイト化にもかかわらず、金相場が支えられ続ける要因について考察してみましょう。

■中央銀行の金準備純保有量、2024年

+1,045トン

(出所:ワールド ゴールド カウンシル)

■米国:米ドル指数(DXY)、年初来

-10.6%

(出所:ファクトセット 2025年7月23日時点)

■金価格(NYM、米ドル/オンス)、年初来

+30.0%

(出所:ファクトセット 2025年7月23日時点)

金のメッセージ…米国リスク資産に警鐘?

4月の米国株式市場の乱高下は、金融市場の一角でまだその余韻が残っていますが、ここ数ヵ月で着実なV字回復を遂げたことは否定できない事実です。市場全体のインプライド・ボラティリティの急低下も相まって、深い眠りから覚めたマネーマネージャーたちが、一連の新たな貿易交渉、米連邦準備制度理事会(FRB)の明確な政策ガイダンス、地政学的リスクの沈静化を受けて、マクロ経済の不確実性が突然解消されたと(誤って)信じるのも仕方がないでしょう。

では、どうやって覚醒しきれていない投資家を目覚めさせることができるでしょうか?

1990年代初頭の映画名作で俳優リチャード・ドレイファスが演じたレオ・マーヴィン医師の台詞「金はどうだ?」と投げかけてはどうでしょう。過去のさまざまな例をみても、S&P500指数が数ヵ月で調整局面から回復に転じて最高値更新を続けていれば、利益確定売りと金相場の下落を招くはずです。

しかし、株式市場の急騰にもかかわらず、金価格は過去最高値の1オンス3,500米ドルから約3%の下落にとどまっており、金のボラティリティ・スキュー指数は全般的に強気トレンドを示したままです。

では、金市場はなにを訴えているのでしょうか?