日米金利差縮小にもかかわらず、ドル円が“下げ渋った”ワケ

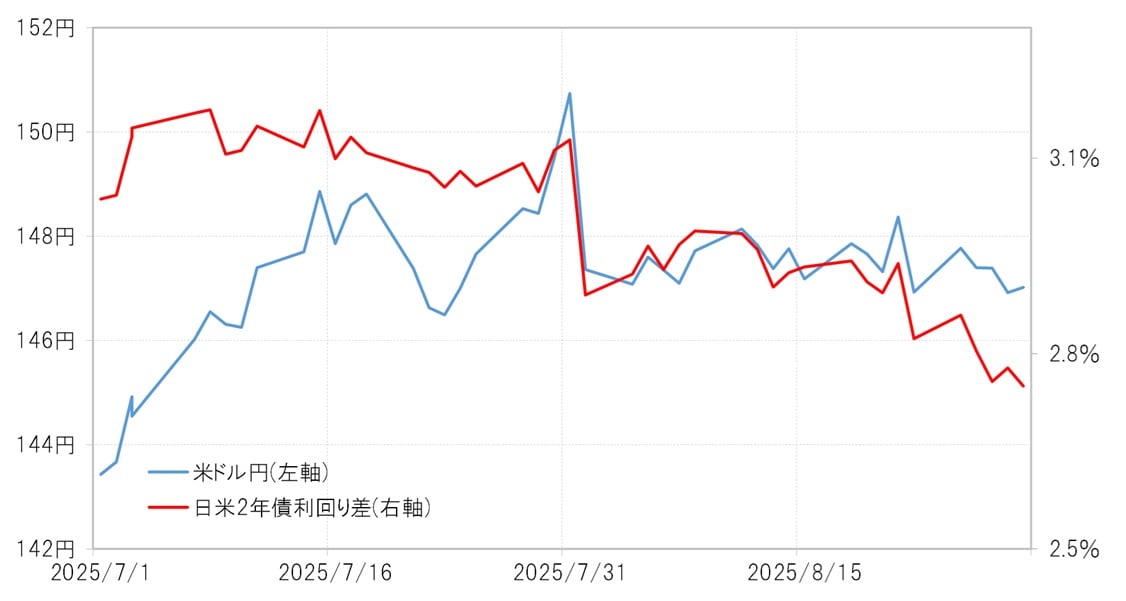

「雇用統計ショック」のあとは、146円半ば~148円半ばといった2円程度の狭いレンジが中心の方向感のない展開が続いた8月の米ドル/円。しかし、日米の金利差(米ドル優位・円劣位)からすると、もう少し米ドル安・円高となっていてもおかしくありませんでした(図表3参照)。

ではなぜ、日米の金利差が縮小しているにもかかわらず、米ドル/円が下げ渋ったのでしょうか。

根強い米ドル買い・円売りが行われた理由のひとつに、記録的に拡大していたヘッジファンドによる米ドル売り・円買いポジションの縮小があります。

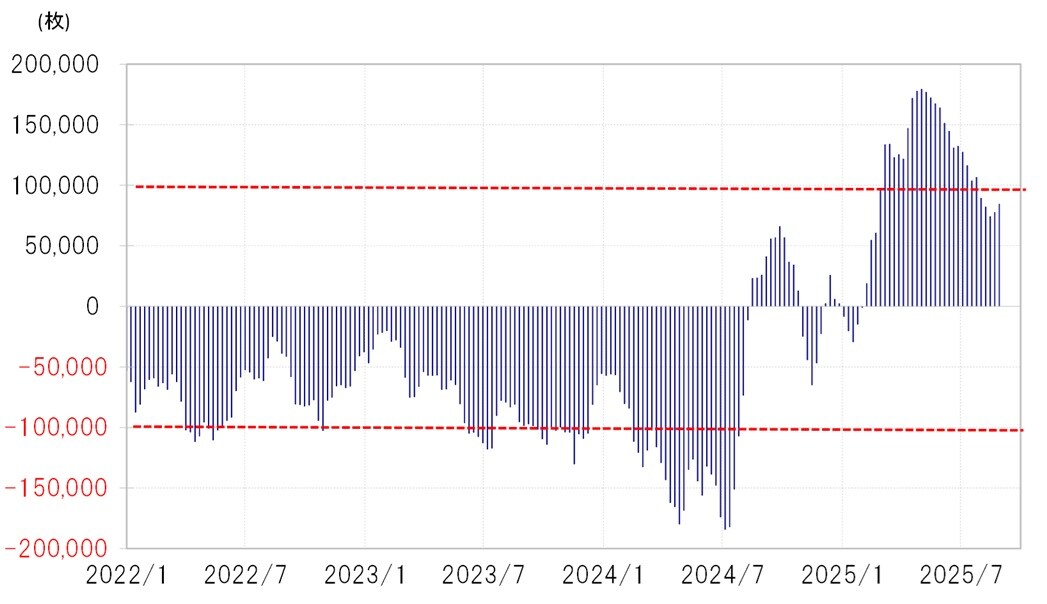

CFTC(米商品先物取引委員会)統計の投機筋の円買い越し・米ドル売り越しは、4月末には18万枚近くと、それまでの最高を大きく上回る規模に拡大しましたが、8月中旬には7万枚台まで縮小しました(図表4参照)。8月はじめにかけて150円まで米ドル高・円安に戻すなかで、米ドル売り・円買いポジションの損失拡大を回避する必要性があったのではないでしょうか。

ただし、こうした動きは8月中旬でひと段落したようです。投機筋の円買い越し・米ドル売り越しは、先週にかけて小幅ながら2週連続で増加しています。これをみると、ヘッジファンドは円買いポジション縮小にともなう円売りから、円買い再開に転換した可能性がありそうです。

2月の状況と酷似…「会談後」の金利上昇と円買い積極化

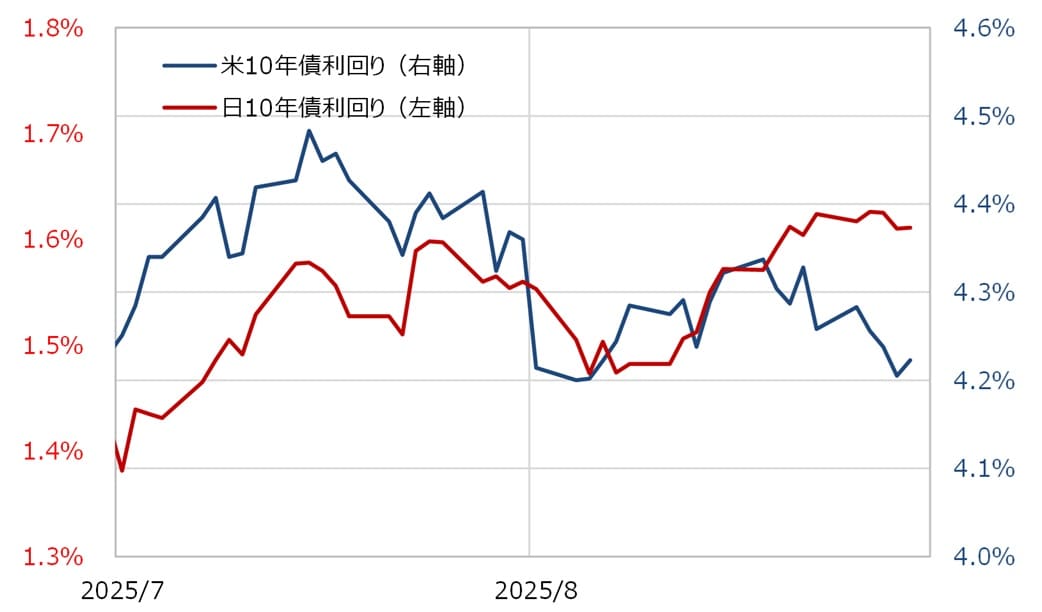

8月中旬に報道されたあるインタビューのなかで、ベッセント財務長官は、「最近植田日銀総裁と話した」ことを明かしたうえで、「日銀はインフレ対策で後手に回っているかもしれない」、「日銀は利上げすべきだ」などと発言しました。そしてこのころから、米金利の低下を尻目に日本の金利の上昇傾向が目立つようになりました(図表5参照)。

実は似たようなことが、今年2月にも起こっています。ベッセント長官と植田総裁の電話会談があったとされる2月はじめから日米の金利差縮小に沿う形で米ドル安・円高が広がると、それに連れるようにヘッジファンドが米ドル売り・円買い拡大に動きました(図表6参照)。

このように、ベッセント・植田会談後からの日本の金利上昇、そしてヘッジファンドの円買い積極化といった動きは、今回はまだ顕著な円高には至っていないものの、2~3月にかけてみられた現象と重なります。

したがって、トランプ政権の150円を超える円安阻止や、円高誘導の再開といった可能性も注目されるところです。

それにしても、ここ2~3ヵ月、米ドル買い・円売りの中心的な担い手だったヘッジファンドがその動きをひと段落させたとすれば、米ドル/円の下げ渋りを引き起こしているのはいったい誰なのでしょうか。

日米金利差は縮小しているものの、2年債利回りの差では依然として円が2%以上劣位にあり、円売りに有利な状況に変わりありません。そのため、ヘッジファンド以外の投機筋や日本のFXトレーダーによる積極的な円売り姿勢は継続していると考えられます。