9月9日~9月15日の「FX投資戦略」ポイント

<ポイント>

・先週の米ドル/円は一時149円まで上昇したが、金曜日の米雇用統計発表を受けて146円台まで急落した。

・雇用統計の結果を受けて、9月に0.5%の利下げや10月以降の連続利下げの可能性も浮上。ただ米ドル/円はこのところ米ドル安要因に反応が鈍い状況が続いている。

・今週の米ドル/円は145~149円で予想する。

米8月雇用統計発表受けて一時146円台へ米ドル急落

実質夏期休暇明けでもレンジ・ブレークに至らず

先週の米ドル/円は、レーバーデイが終わり実質的な夏期休暇明けで取引が本格化し、一時149円台まで上昇しました。過去1ヵ月続いてきた狭いレンジの「上放れ」を試す動きが先行したことによります。しかし、金曜日に発表された米8月雇用統計が予想より弱い結果となり、9月FOMC(米連邦公開市場委員会)での大幅利下げ観測も浮上、米金利が低下したことから、米ドル/円も一時146円台まで急落しました(図表1参照)。

浮上した9月の0.5%利下げ、10月以降の連続利下げの可能性

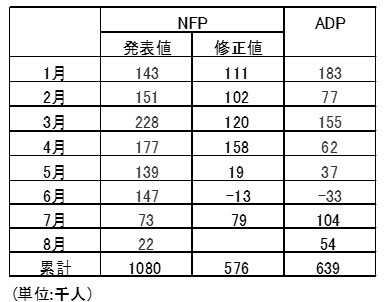

注目された米8月雇用統計は、総じて予想より弱い結果となり、早期利下げ再開、大幅利下げ、さらには連続利下げの可能性も示すものとなりました。前回の発表で、過去に発表された分の大幅な下方修正が大いに注目されるところとなったNFP(非農業部門雇用者数)は、今回発表された8月分と、1~7月までの修正値を累計すると59.8万人の増加となり、月平均は7.4万人の増加にとどまりました(図表2参照)。

2024年のNFPの月平均は16.7万人の増加だったので、トランプ政権に代わった2025年からはNFP増加ペースが半分以下に急減していることになります。米労働市場が急悪化している可能性を示すものといえるでしょう。

また、FFレートと米失業率の相関性に注目すると、今回8月失業率が4.3%となったことで、より相関性の高まる失業率修正値は現在4.5%のFFレート誘導目標上限を、早期に4%まで引き下げる必要性を示唆するところとなりました(図表3参照)。

つまり9月FOMCで0.5%の大幅利下げの可能性を示す結果となったわけです。

今回の雇用統計発表前から、米金利は9月FOMCでの0.25%利下げの可能性を織り込む動きとなっていました。しかし、すでに見てきた雇用統計の結果を受けて、利下げ幅が0.5%に拡大する可能性があり、さらに年内残る10、12月の2回のFOMCでも連続的に利下げを行う可能性も織り込み始める動きとなりました。