8月26日~9月1日の「FX投資戦略」ポイント

<ポイント>

・注目のジャクソンホール「パウエル発言」受けて米ドル/円は146円台に急落。ただこのところ続いている146円半ば~148円半ば中心のレンジ突破には至らず。

・日米の金融政策の違いなどから米ドル安・円高方向へのレンジ突破に注目。そのなかで米国株高が続くかも鍵になりそう。

・今週の米ドル/円は145~148.5円で予想する。

先週の振り返り…パウエル「ジャクソンホール発言」で146円台へ急落!!

146円半ば~148円半ば中心のレンジ突破に至らず

先週の米ドル/円は、22日のジャクソンホール会議でのパウエルFRB(米連邦準備制度理事会)議長の講演を意識した展開が続きました。パウエル講演前には、9月FOMC(米連邦公開市場委員会)での利下げを示唆しない「タカ派」発言が警戒され、米金利が上昇すると米ドル/円も148円台後半まで上昇しました。

ただ、実際の発言では、慎重ながら9月利下げの可能性を確認したと受け止められたことから、米金利が大きく低下し、米ドル/円も146円半ばまで急落しました(図表1参照)。

こんなふうに、22日のパウエル発言を前後して上下に大きく変動した米ドル/円でしたが、このところ続いていた146円半ば~148円半ばを中心としたレンジのブレークには至りませんでした。約2円といった狭いレンジでの展開はすでに3週間と長く続くところとなっています。

小動きが長く続くほどエネルギーがたまり、小動きのレンジを抜けるとたまったエネルギーの発散により一方向へ大きく動く可能性が高まるのが相場の基本でもあります。ではこの先米ドル/円は上下のどちらに大きく動き出すことになるのでしょうか。

日米の金利差(米ドル優位・円劣位)の観点からすると、米ドル安・円高へ向かう可能性が高いのではないでしょうか(図表2参照)。

今回のパウエル「ジャクソンホール発言」を受けて、9月FOMCでの利下げの可能性が高まったことにより米金利の上昇は限られそうです。一方、日本の金利は最近にかけて上昇傾向が続いており、日銀の早期追加利上げを先取りするような動きになっています(図表3参照)。

こういった日米の金融政策の違いを受けた日米の金利差の縮小は、米ドル安・円高の可能性を示唆するものでしょう。

ヘッジF円売りに変化の兆し!?=ベッセント戦略と連携か

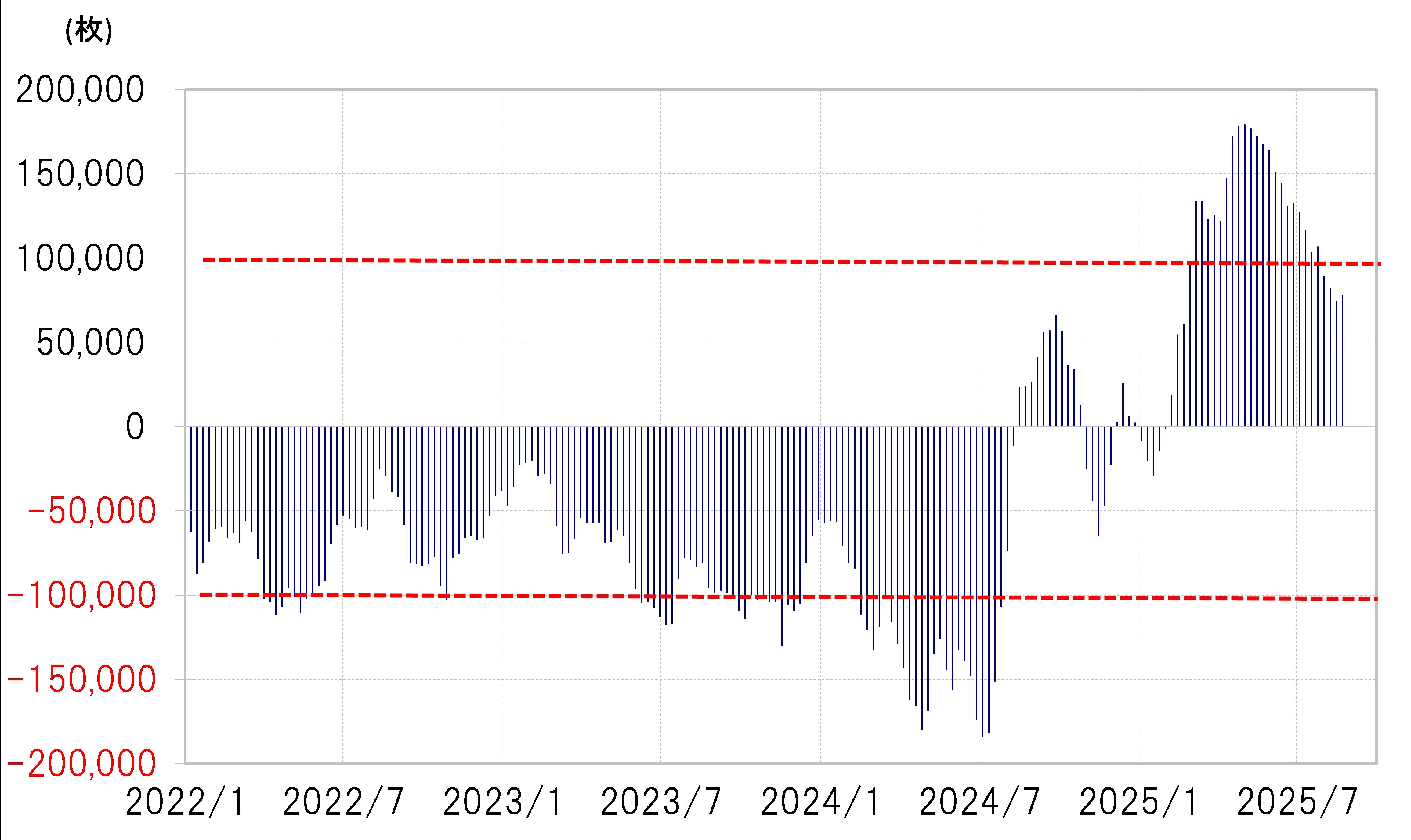

ところで、最近にかけて米ドル高・円安を後押しした米ドル買い・円売りに、ヘッジファンド(以下ヘッジF)が空前規模に抱えた米ドル売り・円買いポジションの処分に動いていることの影響もありそうでした。ただそれに少し変化の兆しが出てきたかもしれません。

ヘッジFの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、4月末には買い越し(米ドル売り越し)がそれまでの最高を大きく更新、17万枚以上に拡大しましたが、それが8月中旬には7万枚台まで縮小しました。4月にかけて急激に進んだ円高が一服し、逆に一時150円まで円安へ戻すなかで、円買いポジションの含み損が拡大した可能性があり、このため円買いポジションの処分、それに伴う米ドル買い・円売りが続いたと考えられました(図表4参照)。

ただそういった円買いポジション縮小ペースが、最近にかけて鈍化の兆しがあります。8月19日時点の円買い越しは7.7万枚と小幅ではありますが、1週間前から拡大しました。仮にヘッジFが円買いポジションの処分に伴う円売りで一段落したということがあるなら、それにはトランプ政権の通貨政策の影響があるかもしれません。

通貨政策の責任者であるベッセント財務長官は8月中旬のあるインタビューのなかで、「日銀はインフレ対策で後手に回っているかもしれない」、「日銀は利上げすべきだ」などと述べていました。

これは、一時150円まで円安に戻った動きが、米国の貿易不均衡を助長しかねないとして不満であり、その円安を是正するために日銀へ利上げを要請したというのが「真相」ではないでしょうか。もしそうであるなら、ヘッジFもそういった「ベッセント戦略」に連携し、円買いポジション処分に伴う円売りから円買い再開に転換した可能性は注目したいと思います。