円買いポジションが大きく縮小した理由

では、なぜヘッジファンドの円買いポジションは大きく縮小したのでしょうか。これには、損益分岐点を割り込んだことで、含み損が拡大してきた影響が大きいと考えられます。

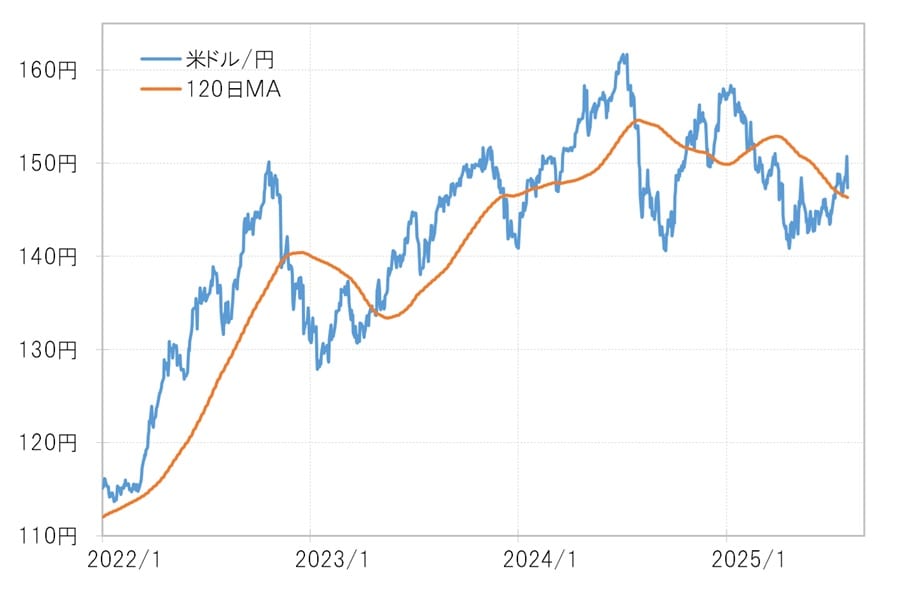

ヘッジファンドの円買いポジションの損益分岐点は米ドル/円の120日MA(移動平均線)が1つの目安とみられていますが、7月中旬以降、米ドル高・円安での推移が増えました(図表4参照)。こういったことから、円買いポジションの損失拡大を回避するために手じまいの円売りが増えた可能性があります。

[図表4]米ドル/円と120日MA(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

大幅な金利差円劣位で、“有利な円売り”拡大しやすい構図続く

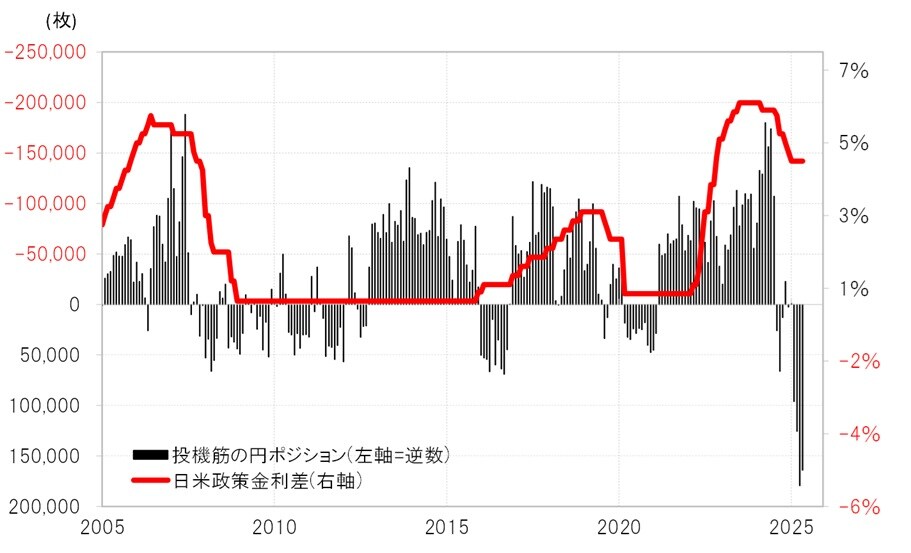

ところで、このようなヘッジファンドの円買いポジションは、一時より縮小したものの、まだまだ絶対的には大幅な金利差の円劣位から見ると不合理なものでしょう(図表5参照)。

このため、ヘッジファンドの円買い拡大は、短期売買を行う投機筋のなかでも例外的である可能性があり、日本の個人投資家、FXトレーダーなどは大幅な金利差の円劣位からすると、まだまだ有利な円売りを拡大したとみられます。

[図表5]CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~) 出所:リフィニティブ社データよりマネックス証券が作成

以上を整理すると、7月の150円までの米ドル/円上昇は、日米の金利差で説明できる範囲を大きく超えたものでした。しかし、ヘッジファンドの円買いポジションの手じまいに伴う円売りや、金利差による円劣位からすると、まだまだ有利な円売りを日本の個人投資家などが積極化するといった「2つの投機的円売り」が中心になり実現したものだったのではないでしょうか。