8月の「FX投資戦略」ポイント

<ポイント>

・7月の米ドル/円は150円まで大きく上昇。ただし8月1日の米雇用統計などをきっかけに一転して147円台へ急落。

・1日の米雇用統計の結果を受けて、「予想以上に強い米経済」との見方は正しかったのか問い直すムードに。もし早期の米利下げ再開が必要との見方が強まるようなら、7月とは反対に米ドル安・円高へ戻る可能性も。

・8月の米ドル/円は「143~150円」と予想(第1週の予想レンジは文末をご参照ください)。

3月末以来の高値をつけた7月の米ドル/円

7月の米ドル/円は大きく上昇し、月末には151円近くと3月末以来の高値を記録しました(図表1参照)。

[図表1]米ドル/円の日足チャート(2025年3月~) 出所:マネックストレーダーFX

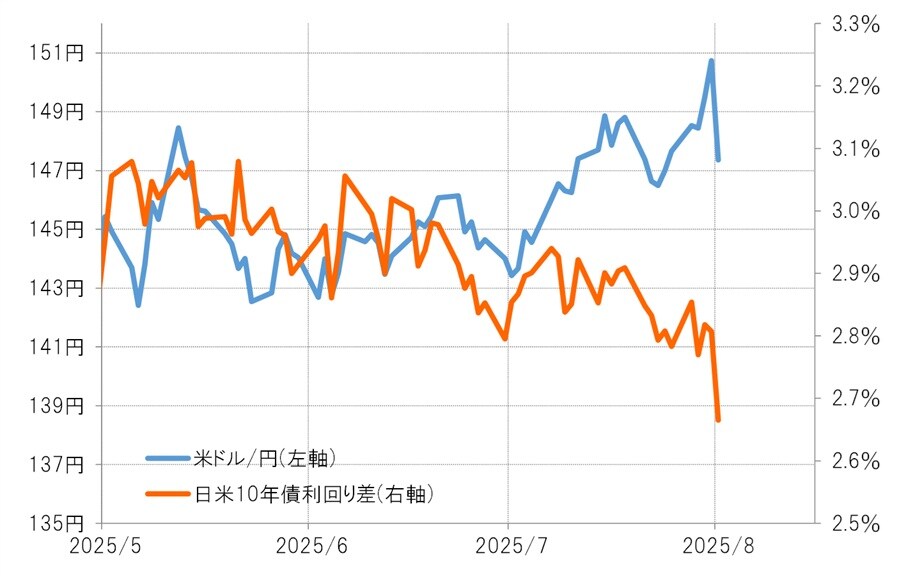

これは、6月の米雇用統計が予想外に強い結果だったことや、日本の参院選での連立与党大敗、そして月末の日米金融政策などが主な材料になったと見られます。ただし、この大幅な米ドル高・円安は、日米の金利差(米ドル優位・円劣位)からは大きくかい離したものでした(図表2参照)。7月の日米の金利差はむしろ縮小傾向だったのです。

[図表2]米ドル/円と日米10年債利回り差の推移(2025年5月~) 出所:リフィニティブ社データよりマネックス証券が作成

150円までの円安を正当化した「2つの投機円売り」

7月の米ドル高・円安を正当化した主役は、2つの投機筋の米ドル買い・円売りだったと考えられます。1つはヘッジファンドの円買いポジションの手じまいにともなう円売り。そしてもう1つは、日米の金利差に基づく米ドル優位・円劣位を拠りどころとした日本の個人投資家などによる米ドル買い・円売りの拡大です。

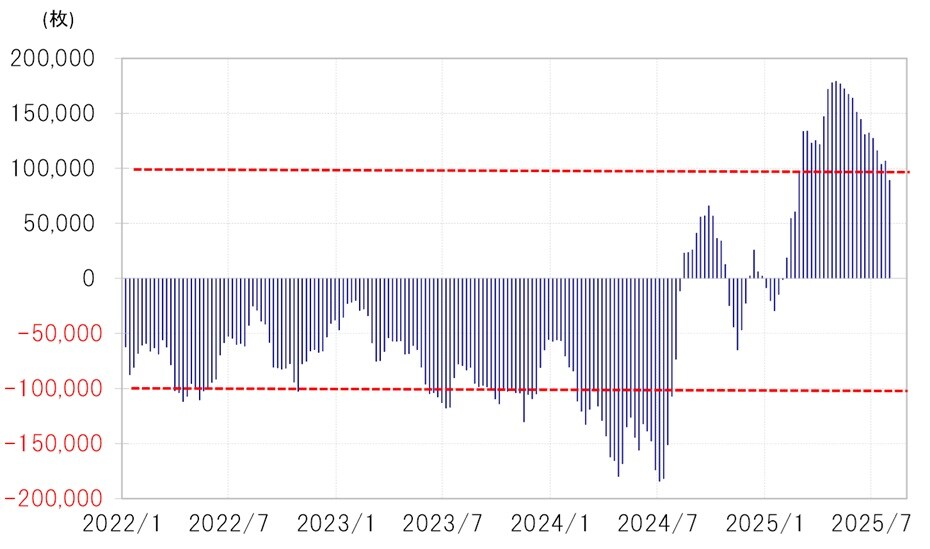

ヘッジファンドの取引を反映しているCFTC統計の投機筋の円ポジションは、5月にかけて買い越し(米ドル売り越し)が空前規模の17万枚以上に拡大しましたが、7月末には8.9万枚とほぼ半減しています(図表3参照)。このような大規模な円買いポジションの縮小に伴う円売りは、7月の米ドル高・円安を後押しした一因だったのではないでしょうか。

[図表3]CFTC統計の投機筋の円ポジション(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成