今週の注目点…日米の金融政策発表、米雇用統計発表など注目材料目白押し

日米とも金融政策の変更はなし?

今週は水曜日にFOMC(米連邦公開市場委員会)、そして木曜日は日銀の金融政策決定会合が予定されています。どちらも金融政策の変更は予想されていません。ただFOMCについては、トランプ大統領による執拗な利下げ要求が続いていることから、政策金利据え置きを決めた場合でも、一部のメンバーから利下げへの支持が出るなど、FOMC内の分裂が再確認される可能性はありそうです。

また日銀についても、日米の関税交渉合意により先行きの不確実性が低下したとして、利上げが再開できるようになったと見られています。さすがに今回の利上げという予想はほとんどなさそうですが、早期の利上げ再開について日銀がどのように情報発信するかは注目されるところでしょう。

その他、米経済指標発表も注目度の高いものが続きます。米第2四半期GDP・速報値は、第1四半期のマイナス成長から2.5%のプラス成長に回復するとの予想になっています。また金曜日には早速、米7月雇用統計が発表されます。6月の結果はNFP(非農業部門雇用者数)、失業率とも予想外に強いものとなり、それからは少し減速するとの予想になっていますが、利下げ再開を示唆するほどの急激な悪化は今のところ想定されていないようです。

米ドル/円は金利差より日本の金利と連動

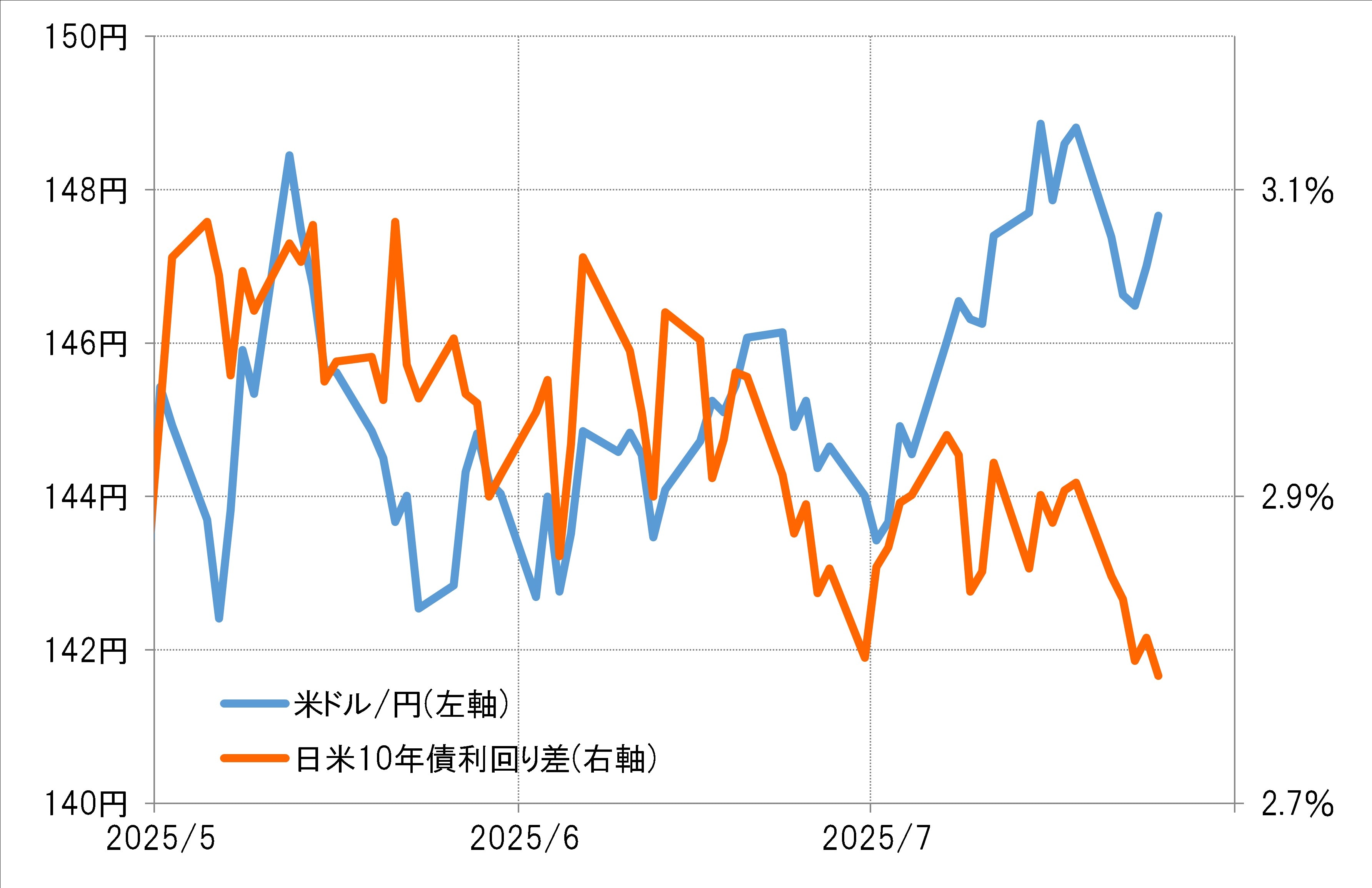

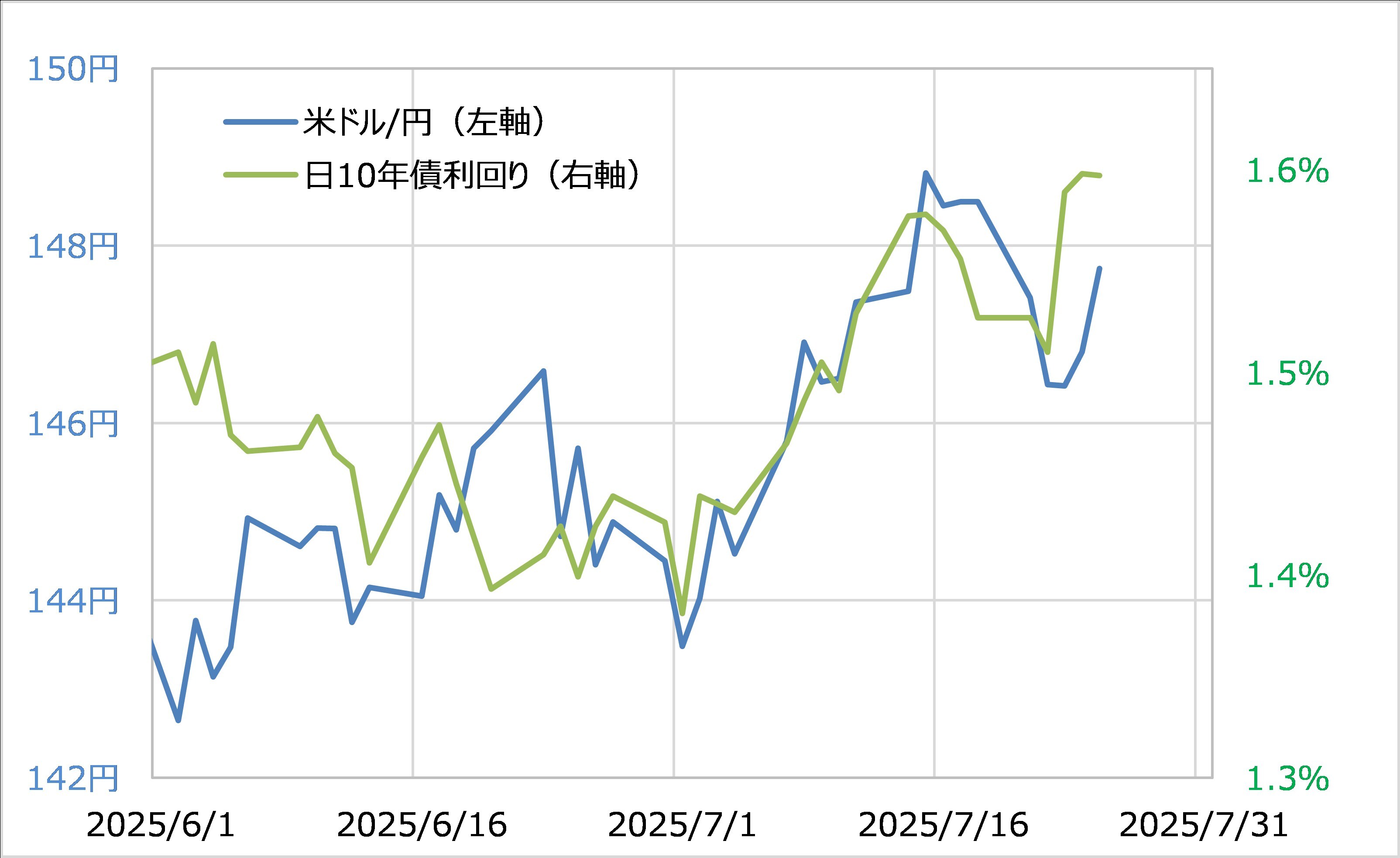

さて最近の米ドル/円は日米の金利差(米ドル優位・円劣位)で説明しにくい状況が続いています(図表3参照)。むしろ米ドル/円は、金利差よりも日本の長期金利が比較的うまく説明できる可能性があります(図表4参照)。その意味では、日本の政治的混乱が消費税減税など財政赤字拡大をもたらす可能性があることから、「債券価格下落(債券利回り上昇)=円売り」が1つのテーマになっていくのではないかと考えられます。

ただ日本の財政赤字の拡大を心配することによる円売りは、基本的に日本からの資金流出懸念を伴うものでしょうから、本来なら株安も起こるところでしょう。ところがその株価は、先週は日米関税交渉の合意などを受けて急騰しました。その意味では、日本の株高が続くなかで、政治不安や財政赤字拡大懸念を理由とした円売りにはおのずと限界があるのではないでしょうか。